| jjybzxw | 2026-02-08 14:43 |

|

以前咱们的电脑服务器处理器,九成以上都是英特尔和AMD的x86货。那时候用着顺手,软件堆得满满当当,谁也没多想换。 可时间一长,依赖别人总觉得不踏实,万一关键时候出点状况,麻烦就大了。这些年国家推自主可控,各家厂商从头干起,设计、工艺、生态一步步攻克,硬是把国产CPU拉到能用的地步。

依赖外来芯片多年 自主替代渐成主流 过去运营商集采,国产CPU份额起步低得可怜。2020年中国移动那批采购,国产只占两成出头,英特尔占了大头。中国电信当时也差不多,国产化刚起步。 慢慢地比例往上爬,2021到2022年中国移动直接提到四成多,中国电信2024到2025年服务器集采里,国产化系列已经占到67.5%。这不是小打小闹,是实打实的进步。

说实话,x86跟Windows绑得太紧,换起来成本高,国产团队就一边追性能,一边搭生态,统信、麒麟这些系统适配越来越全,服务器场景对软件要求没桌面那么死板,用起来越来越顺。 性能差距不断缩小 生态建设稳步推进 现在国产CPU真不怂了。海光系列跟国外主流产品只差一两年,大部分办公、生产、数据库场景完全扛得住。

龙芯3A6000单核性能已经接近英特尔第十代酷睿四核水平,鲲鹏和飞腾的ARM架构多核任务特别能打,兆芯开先KX-7000主频拉到3.7GHz,兼容性也跟上来了,申威在高性能计算上还有自己一套。性能够用是基础,生态才是关键。

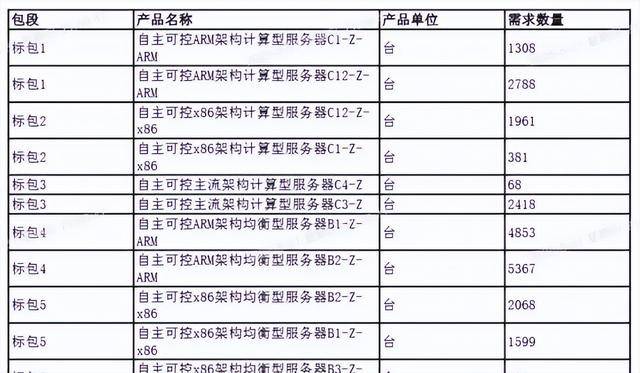

国产操作系统这些年迭代快,行业应用适配覆盖面越来越广,虚拟化、云计算这些服务器常用东西跑得稳。以前总担心换了CPU软件崩,现在测试数据摆在那,负载稳定,功耗也控制得好。 运营商带头示范 行业应用全面铺开 就拿中国移动这笔补充采购来说,2025年9月底公示,23,637台服务器,19亿出头,五个标包全部要求自主可控,没给国外留位置。

ARM架构14316台,主要鲲鹏飞腾,x86架构6835台,海光兆芯,主流架构2486台,龙芯申威这些。八家中标候选人全是自家队伍:华鲲振宇、长江计算、神州数码、昆仑技术、中兴通讯、宝德、紫光华山、浪潮。 ARM占比超过60%,这比例比以前又高了。运营商这种大体量用户一带头,其他行业招标自然跟着抬高国产比例,供应链也越来越稳,产能爬坡,价格更有竞争力。

这事的影响不光在运营商。党政、金融、电信这些要紧领域,国产CPU替换率早就上来了,中央国家机关政府采购里,国产台式机占比也超过六成。 海光、鲲鹏这些在金融、电力、交通场景里用得越来越多,订单实打实增加。性能追上来了,生态成熟了,成本也实在,自主可控的底气就硬起来了。以前总说卡脖子,现在自家芯片扛大梁,产业链安全系数高不少。

再看市场格局,国产CPU路线多元:x86的海光兆芯兼容性强,ARM的鲲鹏飞腾多核优势明显,自研指令集的龙芯申威安全可控程度更高。 六大厂商各有侧重,竞争推动技术迭代,软件生态从党政往商业市场渗透,适配速度越来越快。运营商集采数据就是最直接的证明,国产份额从早年的两成多,逐步到四成、六成,现在补充采购直接100%,趋势明摆着。

说到底,这波国产CPU能杀出来,靠的是实打实的积累。性能不差,生态跟得上,价格有优势,用户用着放心。其他企业看运营商这么干,自然会跟进,市场份额一步步扩大。 |

|