| 姜谷粉丝 | 2019-03-02 08:34 |

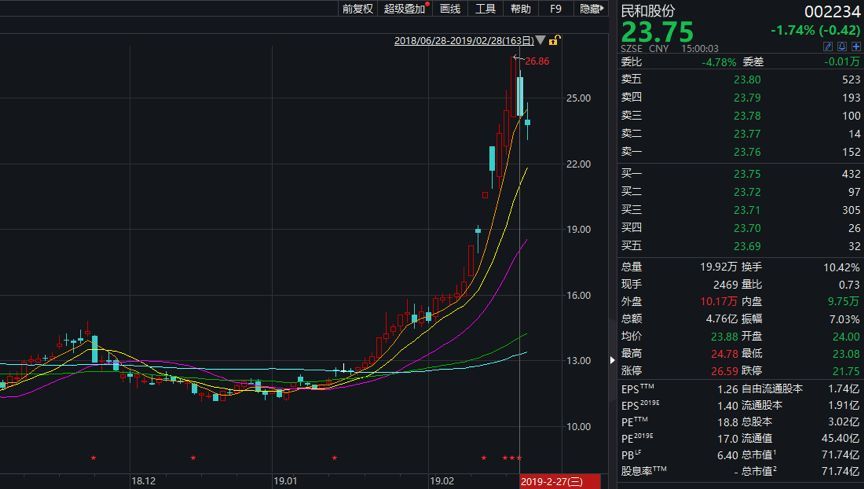

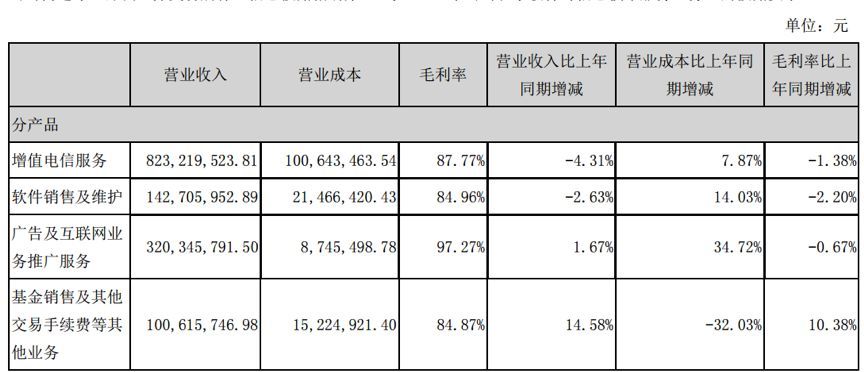

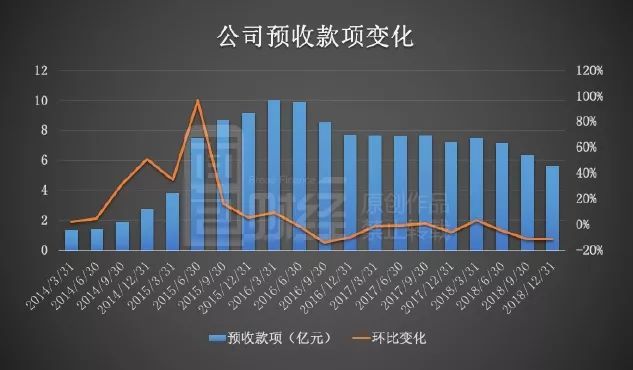

牛市预期之下,同花顺(300033.SZ)今年以来股价翻倍,但凌厉的涨幅在年报公布之后戛然而止,未来业绩是否已经在快速上涨过程中被透支? 牛市预期之下,同花顺(300033.SZ)今年以来股价翻倍,但凌厉的涨幅在年报公布之后戛然而止,未来业绩是否已经在快速上涨过程中被透支?2月25日晚,公司公布了2018年年度报告,归母净利润继续下滑12.64%至6.34亿元。同时,公司披露了2019年第一季度业绩预告,预计归母净利润同比上升0%–15%。业绩披露之前,同花顺股价连续两日涨停。而一季度回暖的业绩发布之后,公司股价上攻势头反而减弱,26日高开低走,27日更是下跌1.75%,28日下跌0.98%。  前期强势股票,为什么会在业绩公告之后出现见光死行情?更为重要的是,这种现象不只发生在同花顺一家。 前期强势股票,为什么会在业绩公告之后出现见光死行情?更为重要的是,这种现象不只发生在同花顺一家。翻倍股见光死:民和股份年报披露后跌停2019年初至2月26日,养鸡股民和股份(002234.SZ)股价涨幅达到134.59%。  2月26日收盘之后,民和股份公告2018年年度报告,受益于其主营产品雏鸡售价大幅上涨,公司营业收入18.18亿元,同比增加70.31%;归母净利润3.81亿元,同比扭亏。 2月26日收盘之后,民和股份公告2018年年度报告,受益于其主营产品雏鸡售价大幅上涨,公司营业收入18.18亿元,同比增加70.31%;归母净利润3.81亿元,同比扭亏。盈利能力大幅提升,可年报披露之后的下一个交易日,公司股价却封住跌停。此外,今年以来有翻倍涨幅的多只个股在近期出现大幅回调,全柴动力、风范股份连续两日跌停,银星能源连续两日跌幅超过9%。 暴涨股票集体回调,业绩是不是已经透支?具体看看刚披露年报的同花顺经营情况。熊市之中:金融信息服务继续低迷,基金代销收入增长 同花顺提供的产品主要有增值电信服务、广告及互联网业务推广服务、基金代销等经纪业务、软件的销售及维护。其中,增值电信服务为公司主要收入来源,主要是对付费客户提供金融信息服务而收取的费用,与市场表现相关性较强。财报显示,2018年,公司营收13.87亿元,与上一年相比微降1.62%。分产品来看,增值电信服务收入继续下滑,同比降4.31%至8.23亿元,毛利率同比减少1.38%。  而公司基金销售及其他交易手续费等其他业务业绩有所提升,营收同比增长14.58%,毛利率同比增加10.38%。 而公司基金销售及其他交易手续费等其他业务业绩有所提升,营收同比增长14.58%,毛利率同比增加10.38%。根据财报,这主要系报告期内基金代销收入有所增长,公司优化基金销售支付渠道,控制基金支付等成本,第三方支付手续费等较去年下降所致。销售费用增加,第四季度利润回升 不过,公司年度归母净利润下滑幅度要高于营收降幅,这主要由于公司销售费用及研发费用增加所致。财报显示,2018年,公司归母净利润6.34亿元,同比减少12.64%。与2017年相比,利润降幅有所缩窄。  近年来,公司销售费用持续上升,2018年销售费用同比增加19.81%至1.48亿元,销售费用在营收中的占比由2016年的5.59%增加至2018年的10.68%。 近年来,公司销售费用持续上升,2018年销售费用同比增加19.81%至1.48亿元,销售费用在营收中的占比由2016年的5.59%增加至2018年的10.68%。此外,研发费用也有所增加。2018年,公司研发费用3.96亿元,同比增长13.74%。分季度来看,公司第四季度营收及利润已经恢复增长,营收同比增长12.7%至4.77 亿元,归母净利润同比增长23.88%至3.15 亿元。 年报披露当日,公司还公布了2019年第一季度业绩预告,公司归母净利润同比上升0%–15%,盈利在7,534.06万元–8,664.17万元之间。预告显示,业绩增长主要因一季度国内A股市场有所回暖,市场活跃度有所回升,投资者对证券金融资讯的需求有所增加,销售收款预计有所增长。 预收款持续下降:环比减少11.02% 同花顺的收费产品一般按年收费,按月分期确认收入。因此,公司预收款项是非常值得关注的先期指标。 财报数据显示,在上一轮牛市催化之下,公司预收款项环比增速在2015年二季度达到峰值之后持续下滑,于2016年二季度进入负增长。向下调整之后,公司预收款项在2017年相对稳定,但进入2018年之后再次出现明显下滑。  截止2018年底,公司预收款项余额约5.65亿元,与2017年底相比减少了21.63%,与2018年9月底相比下降11.02%。影响公司预收款项变化的因素主要有两个:1)年费收入减少,包括客户量减少、产品价格下降等;2)收入确认增加。 公开信息显示,2018年11月,同花顺宣布对于三个月内签约iFinD金融终端的客户降价30%,并承诺3年内不涨价。伴随着市场行情火爆,结合公司的公告信息,2019年一季度业绩回升是大概率事件。但问题是,短期凌厉的涨幅是否已经透支了未来的增长?(YYL) 本文作者:面包财经免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。 |

|