| 下山虎的兄弟 | 2016-11-09 00:06 |

|

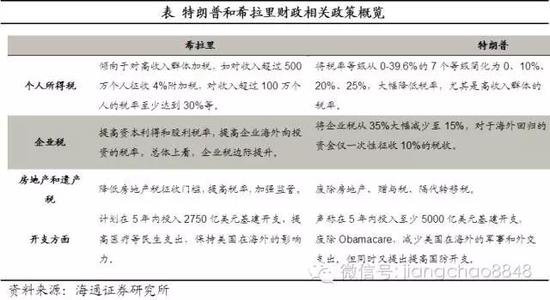

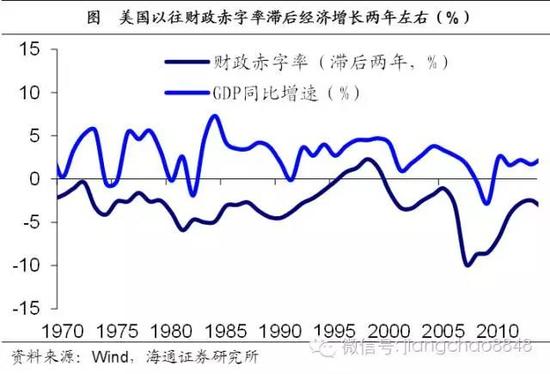

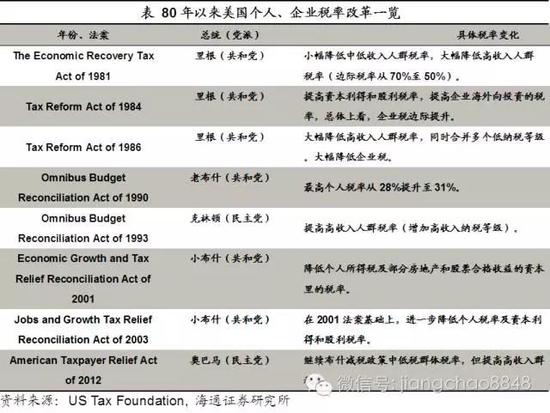

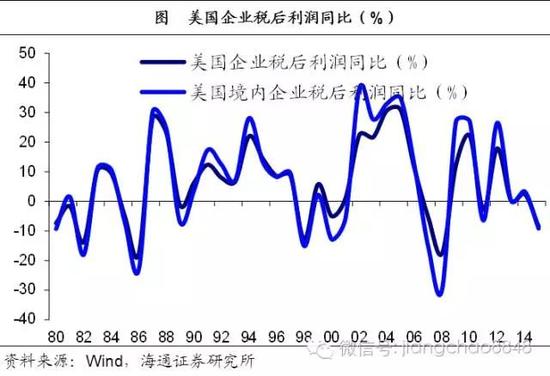

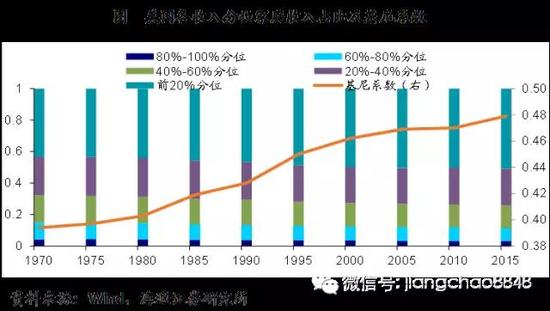

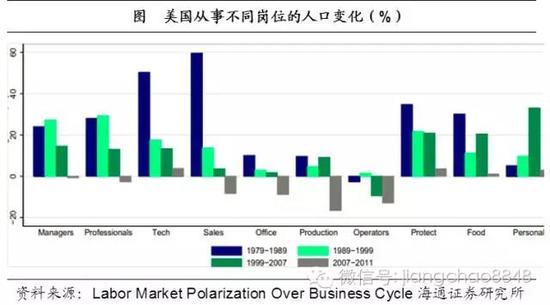

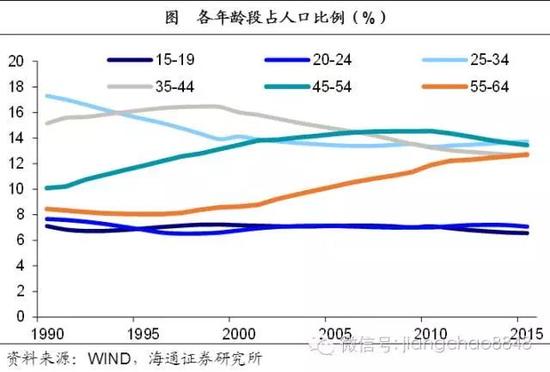

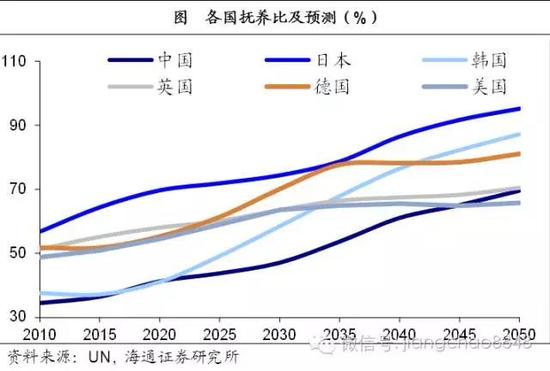

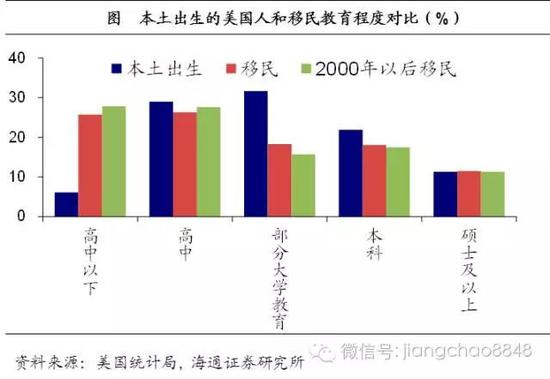

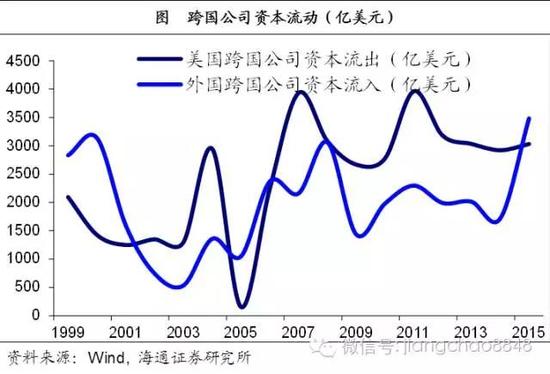

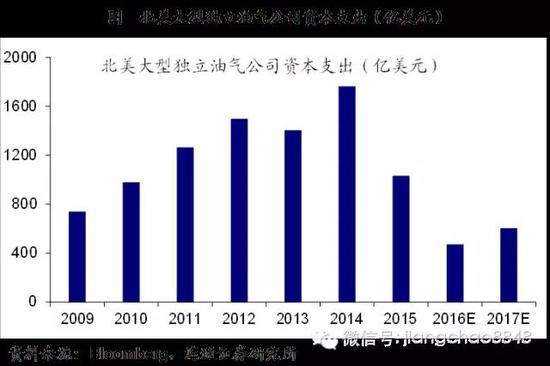

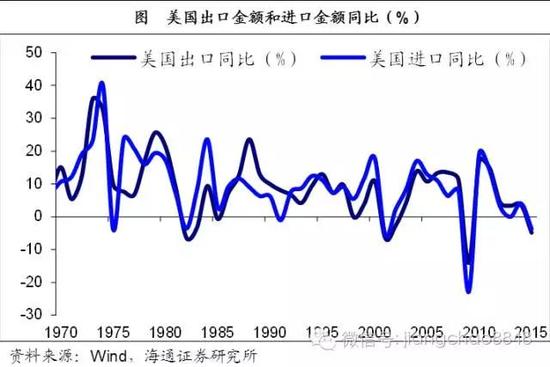

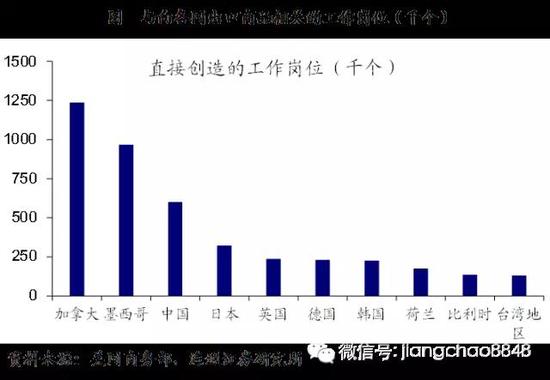

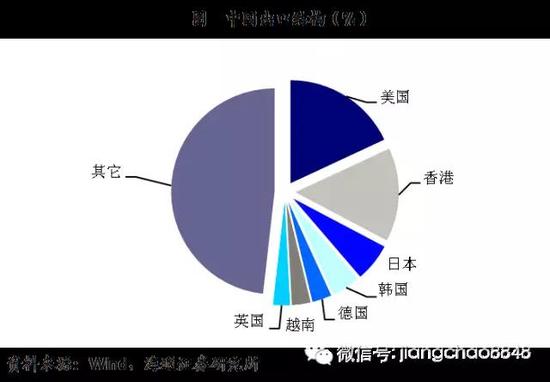

从希拉里对决特朗普全方位分析美国经济 摘要: 本次大选揭示了美国经济的哪些问题?两位候选人的政策又将会对经济产生哪些影响?本报告将一一分析。  经济政策:从货币到财政。 财政政策回归:偏温和VS偏激进。美国经济以往主要以货币政策驱动。金融危机后,货币持续宽松,而财政赤字逐步下降。财政赤字率一般滞后于经济增长两年左右,偏向于被动。但目前联储已进入缓慢加息周期,而经济复苏仍显缓慢,因此财政政策或将回归。特朗普提出了里根以来最激进的减税计划,开支也难见减少,因此赤字将大幅提升。而希拉里倾向于适当加税和增加基建开支,对赤字的影响偏中性。 对经济的影响:萧规曹随VS短升长降。80年以来,美国税收政策经历了三次较大的转向,大致体现了两党更替的政治主张。从历史经验来看,减税短期内将提振企业利润、提升居民通胀预期,但对长期经济影响不明显;相反,唯一的加税周期(克林顿时期),却是经济增长最为平稳的时代。如果希拉里当选,经济政策整体上萧规曹随,复苏有接近尾声的风险;而如果特朗普当选,或令经济短升长降、货币短紧长松。 收入与移民政策:劳动供给与贫富差距的困境。 收入政策:贫富差距亟待解决。特朗普的减税计划将扩大贫富差距,而希拉里的增税计划或将缓和贫富差距。目前美国贫富差距扩大,拖累居民消费。而大小企业的分化也使得就业创造能力下降,拥有中等技能的中产阶级日趋式微,这些都是未来总统急需解决的问题。 移民政策:劳动供给与社会稳定的两难抉择。特朗普主张激进排外的移民政策,而希拉里整体上对移民持欢迎态度。美国近年来劳动参与率不断下滑,人口年龄结构是重要原因。移民为美国经济提供了源源不断的劳动力,也极大地延缓了美国老龄化进程,但带来的社会安全、稳定、教育等问题同样不容忽视。 对外政策:全面or温和保护主义? 逆全球化趋势显现,根源或仍在贫富差距。无论二者谁将当选,都将对近年来进出口占比下降、资本回流的逆全球化趋势予以确认,特朗普则更加激进。二者对贸易政策的态度与两党传统相反,根源或仍在贫富差距的扩大和各阶层利益的不可调和,特朗普试图通过贸易政策来争取已经受害于贫富差距扩大的中低阶层。 贸易保护未必提振就业,冲击中国墨西哥出口。但实际上,由于美国制造业相对就业规模很小,“进口替代”创造就业机会有限。只有能源行业受其影响较大,或将受特朗普能源政策的提振。而美国近年来进出口同步性明显增强,保护主义将使进出口同时下跌,进而损害出口相关(高技术)就业。而由于美国是中国、墨西哥的最大出口目的地,若美国保护主义增强,中国、墨西哥是最大受害者,对汇率构成巨大压力。 正文: 11月8日,美国大选将迎来最后的投票日。不管希拉里还是特朗普当选,都将面临一个与以往不一样的美国经济。那么,本次大选揭示了美国经济的哪些问题?如果希拉里/特朗普当选,他们的政策又会带领美国走向何方?我们将一一分析。 1. 经济政策:从货币到财政 1.1 财政政策回归:偏温和VS偏激进 美欧经济政策以往以货币驱动。货币政策和财政政策的配合一直是经济政策的核心问题。金融危机后,主要发达国家的政策可总结为“货币政策驱动、财政政策为辅”。如美国联邦基金利率维持在0.25%低位达7年之久,而财政赤字率从08年的9.8%下降到15年的2.5%;欧央行实行负利率已达两年半,而财政赤字率从09年的6.7%下降至15年的2.4%。财政受到经济增速和政府收入的制约,偏向于被动,如美国财政赤字率一般滞后经济增长两年左右。  本轮大选后,积极财政政策或将回归。美联储制定货币政策时,优先考虑本国的通胀和就业情况。美国已基本达到自然失业率,而今年以来核心CPI持续高于2%,对通胀和资产泡沫的担忧使得联储近期加息的概率不断上升。但另一方面,本轮经济复苏已持续90个月,超过以往复苏期的平均时长,而复苏动能依然十分脆弱。因此,财政政策的重要性或将提高。根据美国国会预算办公室的估算,未来美国经济即使企稳,财政赤字率也将有所扩大。  激进赤字V.S.温和赤字。从目前来看,如果特朗普的主张实现,则财政赤字将显著扩大。特朗普声称的减税计划堪称里根以来美国最激进的减税计划,企业税的降幅更是前所未有。根据US tax policy center的估算,其计划将导致未来十年内接近10万亿美元的减收,而美国政府15年税收收入也只有3.3万亿美元,如此大的减收幅度令人怀疑。支出方面,特朗普提出了比希拉里更为宏大的基建计划,因此不得不大幅缩减民生和军事外交支出;但传统上共和党对于军工和国防开支的支持将使其左支右绌。长期来看,尽管特朗普谴责美国政府债台高筑,但其实际计划或将使美国政府债务率再创新高,增加美国经济的不确定性。 而如果希拉里的财政主张成为现实,对财政赤字的影响偏中性。据US tax policy center的估算,其税收计划将导致未来十年内1.1万亿美元的增收,相对比较温和。但同时希拉里将加大对于基建、医疗等方面的支出。综合来看,希拉里的财政主张偏中性,但在财政归位的政策环境下,实现其丈夫克林顿时期政府债务率显著下降的可能性较小。 1.2 对经济的影响:萧规曹随VS短升长降 1980年以来,美国税收政策经历了三次较大的转向,大致体现了两党更替的政治主张。 个人所得税方面,第一次是里根时期,主要是81、86年两次大幅降低高收入人群税率,小幅降低中低收入人群税率。第二次是90年老布什和93年克林顿时期,大幅提高高收入人群税率。第三次是小布什时期,01、03年连续降低各阶层收入人群税率。特朗普和希拉里的政策延续了共和党主张减税、民主党主张加税的传统。 企业税方面,86年改革法案大幅降低企业税,而93年改革法案则小幅提升了企业税。值得注意的是,由于通胀因素影响,企业实际平均税率是在缓慢下行的。  减税短期提振企业利润。从两次较重大的企业税改革效果来看,1986年10月企业税率降低后,次年企业利润同比从-18%跃升至28%。但值得注意的是,93年8月企业税率提高后,次年企业利润同比同样从7%上升到22%,且87年处于降息周期而93年处于加息周期。  赤字率影响居民短期通胀预期,但对长期预期影响不明显。理论上,减税促进居民消费,从而提升居民信心和通胀预期。历史上除90、00年两次石油危机对通胀预期产生较大冲击外,财政赤字率与居民短期通胀预期有一定正相关。但长期通胀预期与财政赤字率几乎无关。相反,美国80年代以来唯一的加税周期(克林顿时期),却是经济增长最为平稳、政府财政也最为平衡的时代。  激进的财政政策或令经济短升长降、货币短紧长松。如果希拉里当选,那么除财政方面稍偏积极外,经济政策总体上将萧规曹随,可以认为美国经济短期内仍处于微弱复苏态势。从近期数据来看,三季度美国经济虽有小幅复苏,但主要得益于大宗商品价格提升带来的补库存和出口的短期改善,持续性存疑;而本轮复苏周期已达90个月,超过历史上复苏周期的的平均长度。因此,我们认为美国经济的复苏有接近尾声的可能。 如果特朗普的政策得以实施,则短期内投资、消费或将得到提升,财政刺激和贸易替代(见后文讨论)将推升通胀,近两年内联储加息的风险提高。但对经济本身来说,积极的财政政策并非万能,其长期效果至今仍存在争议。由于美国政府债务率已今非昔比,持续赤字或制约经济刺激;短期通胀压力将促使联储加息,而特朗普本人对货币政策的矛盾态度也加剧了流动性风险;其它保守主义政策又不利于经济长期发展。长期来看,不排除经济再度衰退、货币再度宽松的可能性。  2. 收入与移民政策:劳动供给与贫富差距的困境 2.1 收入政策:贫富差距亟待解决 特朗普的减税计划将扩大贫富差距,而希拉里的增税计划或将缓和贫富差距。比较特朗普和希拉里政策的收入分配结果,前者的减税计划对富人的减免要明显高于穷人,同时主张废除Obama医改,实际上减少了福利支出,拉大贫富差距;后者则主张对富人加税,提高福利支出,以促进收入的再分配,缩小贫富差距。 贫富差距扩大,拖累居民消费。自80年代起,美国贫富差距加速扩大,收入分位在前20%的家庭收入占比从43%提高到51%,基尼系数也从0.39升至0.48。而2015年,收入最低的20%的家庭消费收入仅占总体的3%,消费却占了总体的8%以上;收入最低的20%的家庭消费收入占总体的51%,消费却只占40%。富人的边际消费倾向显著低于穷人,因此当财富过于集中在少数富人手中时,居民整体的消费倾向是降低的,拖累总需求。  大小企业分化,就业创造下降。贫富差距扩大还使得企业“大的越大,小的越小”,财富集中在大企业资本所有者手中,而中小企业盈利恶化。但中小企业对于创造新的就业岗位至关重要,因此,贫富差距的分化最终将导致新创造就业岗位能力下降,从而损害长期经济增长。 就业结构分化,中产阶级式微。波士顿联储的一篇报告指出,美国近年来一个显著变化是中等技能岗位的式微。经营管理、专业技术等高技能岗位和餐饮、个人服务、安保等低技能岗位数量保持稳定,而销售、生产、操作等中等技能岗位快速收缩,且拥有这些岗位技能的劳动力的就业率、收入增速明显下降。无论谁当选总统,美国社会“两极化”的趋势都是需要面对的问题。  2.2 移民政策:劳动供给与社会稳定的两难抉择 移民政策方面,特朗普主张大批遣返移民,迎合了从事中低端制造、服务业的美国本土居民的利益,但将导致适龄劳动力资源大幅缩减。而希拉里整体上对移民持欢迎态度,不排除延续奥巴马“暂缓遣返”政策,是填补美国劳动力空缺的有效方案,但种族结构、社会稳定等问题的解决将任重道远。 美国劳动参与率持续下滑。12年以来美国失业率不断下降,目前已在5%左右,接近充分就业;但劳动参与率不断下滑,已从08年的66%左右降至目前的63%以下。这说明美国就业市场并没有失业率显示得那么好,结构性问题逐渐显现。  除企业创造就业能力下降外,年龄结构变化是最重要原因。不同年龄段的劳动参与率有所不同:一般来说,中青年较高,而接近退休年龄的参与率会较低。例如美国16-19、20-24岁人口由于上学原因,劳动参与率分别在35%、70%左右,25-54岁之间劳动参与率一般在80%左右,而55-64岁劳动参与率骤降至40%左右。2000年以来,25-44岁中青年人口占比大降,而45-54、55-64岁中年以上劳动力人口占比大升,直接导致美国总劳动参与率下降。  移民提供廉价劳动力。而源源不断的移民将为美国经济提供廉价劳动力。一方面,移民总数不断增加,目前超过4000万,占比超过13%;另一方面,移民中劳动力占比高,据美国统计局数据,2014年本土美国人中,处在劳动年龄(15-64岁)的仅占60%;移民中,15-64岁占比达到80%;而墨西哥移民中,该比例更达到了87%。移民中劳动力占比高,加上少数族裔较高的生育率,能很大程度上缓解老龄化的趋势。根据联合国的预测,美国的抚养比上升十分缓慢,到2050年,其抚养比在主要发达国家中将是最低的。  但移民激增带来种族矛盾、平均教育程度下降等问题。一方面,移民激增、种族结构发生变化,种族事件增加;另一方面,移民平均教育程度低,生产技能差,或是近年来美国单位时间劳动生产率增长大跌趋零的原因之一。总之,特朗普的激进排外政策固然不利于美国经济的长期增长,但移民激增带来的社会安全、稳定、教育等问题也是美国政府所必须面对的问题。  3. 对外政策:全面or温和保护主义? 3.1 逆全球化趋势显现,根源或仍在贫富差距 无论希拉里还是特朗普当选,都将对近年来逆全球化的趋势予以确认。近年来无论是商品服务贸易,还是资本流动,都呈现出显著的逆全球化趋势。全球需求增速趋缓、制造业容纳就业人数下降的环境下,各国倾向于保住本国市场、用进口替代来创造就业,这进一步缩小制造业企业的市场,破坏了全球价值链的规模效应,最终形成“以邻为壑”的恶性循环。  特朗普的激进主张包括:反对TPP,对NAFTA重新谈判,宣布中国为汇率操纵国,向中国和墨西哥征收高达45%的关税,对回流资本仅一次性征收10%的税收等。而希拉里的主张相对温和,包括重新修改TPP和NAFTA条款,提高反倒置交易中国外资产的比重要求来促进资本回流等。  两人的态度与两党传统贸易主张相反。有趣的是,两位候选人对贸易政策的主张与两党传统相反。传统上,共和党奉行自由市场经济,不但体现在国内政策倾向于减税、减少监管,也倾向于国际政策倾向自由贸易;而民主党对市场干预的偏好,不但体现在国内政策倾向于加税、增加监管和福利,也体现在贸易政策上趋向于保护主义。 变化的根源仍在于贫富差距的扩大和各阶层利益的不可调和。如前所述,共和党一贯主张减税,不惜以贫富差距的扩大来“以公平换效率”,但本轮美国经济复苏动能偏弱,效果存疑。而前述中等技能、中等收入群体是特朗普最重要的目标选民,他们已受损于日益扩大的贫富差距,特朗普的减税计划实际上对他们是不利的。为了抵消这个影响,特朗普不得不改变共和党的一贯主张,对自由贸易和自由移民政策动刀(一般认为,这个群体是自由贸易的最大受害者)。而相反,希拉里的目标选民阶层相对广泛,从上层华尔街精英到最底层依赖社保的穷人,调节贫富差距将主要将由税收和福利政策来完成,而贸易的经济发展的促进作用不可忽视,因此希拉里虽然大概率仍将坚持民主党一贯的强硬贸易政策,但不会激进地全面否定对外贸易。 3.2 贸易保护未必提振就业,冲击中国墨西哥出口 “进口替代”创造就业机会有限。但实际上,除少数行业外,“进口替代”对就业创造的作用可能十分有限。2014年,美国仅有1200万人从事制造业,占比8.1%;即使加上能源、采掘行业的80万人,占比也只有8.7%;而服务业占比已超过80%。全球需求增速趋缓、制造业份额下降的趋势不可逆转,而制造业生产率增速又明显快于服务业,对美国而言,希望通过贸易保护来创造制造业的就业机会或是南辕北辙。  能源行业受“进口替代”政策影响尤其显著。希拉里提倡绿色能源,对页岩油持限制管制的态度,因此页岩油生产成本将比现在小幅提高,从而压制页岩油供给,或使得油价有一定提升。特朗普则强调能源的自给和进口替代,因此或将较大幅度地减低能源行业的管制和税收,从而提振页岩油气公司的资本支出和产量。但问题在于,以沙特为首的OPEC国家可以通过调整产量,将油价压制在页岩油成本线附近。因此无论是谁上台,北美油气公司的生产和投资都很难再回到2014年的“辉煌时代”了。  保护主义将使进出口同时下跌。历史上看,贸易保护主义对美国进口和出口都将形成冲击,甚至可能导致逆差扩大。第一,大幅提高关税可能引发贸易战,本国出口产品也将被征收高额关税;第二,对中国、墨西哥征收高额关税后,低端制造业也未必能回流美国,而将被成本相对更低的东南亚等国占据;第三,跨国公司回流美国后,不仅失去了原先当地的低成本优势,而且可能会进一步失去当地的市场。从数据上看,08年以来美国进出口相关性明显增强,增速几乎完全同步,表明由于跨国公司和全球价值链的影响,进口下跌将大概率伴随着出口下跌。  而据美国商务部的估计,目前出口相关行业支持了1150万就业岗位(其中制造业占670万,达制造业总就业人口的一半),一旦出口受到冲击,这一部分(通常是高附加值)工作岗位将会面临消失的风险。  若美国保护主义增强,中国、墨西哥是最大受害者。对中国、墨西哥而言,由于美国是两国最大的出口目的地,出口大跌将会严重拖累经济,经常账户恶化,进而形成巨大的汇率贬值压力。若希拉里当选,则NAFTA大概率将会保留,墨西哥经济可以“松一口气”;但经过修改后的TPP也可能获得通过,对中国出口同样构成一定挑战。  |

|