| wbyys2427 | 2016-10-03 00:13 |

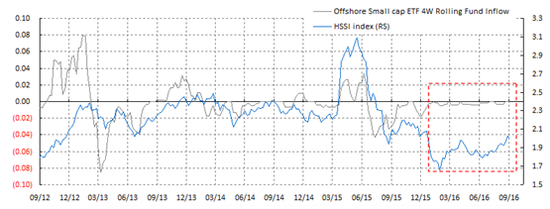

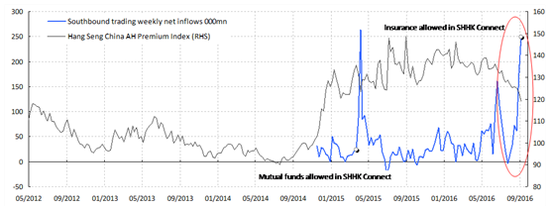

长期来看,深港通开通后,港股的“游戏规则”将逐渐发生改变。香港市场开放度高,资金流向受国际因素影响较大。而A股市场主要受国内流动性影响,外围因素对其影响较小。随着两地互联互通进程的深入,AH股的估值差异也将逐渐缩小。 AH股的估值差异将逐渐缩小 AH股的估值差异将逐渐缩小与此同时,通过南向互联互通机制的股票成交额只占香港市场总成交额的15%左右。因此,尽管这些资金体量庞大,但也并不是市场的主导。这些资金对于市场大盘蓝筹金融股、中资股的偏好反映的更多的是香港指数的构成。今年以来,QD额度的审批放缓也导致了部分本来应该通过QD到港的资金不得不借道现在没有额度限制的互联互通机制。此举使南下资金存在着部分QD资金通道的替代效应。 深港通总额度的取消是一个重要的格局的变化。这个新的机制可以帮助消化A股由于流动性泛滥和资本账户隔离而导致的,相对于港股和中概股长期而显著的溢价。共识往往认为在互联互通机制下,港股相对于A股的折价将会被逐渐熨平。然而,这种逻辑没有考虑到A股被明显高估,而港股在国际资金的影响下,定价反而更真实的一种可能性。 举个例子,比如说浙江世宝,一直是一个颇具关注的股票——它的A股比港股估值贵四倍。然而,由于它的港股市盈率已经在50倍以上,而A股更达到了200多倍。很难想象,在一个日渐有效、日益规范的市场里,这个今年和明年预计每股收益将以单位数增长的、2012到2014年连年每股亏损的股票会从50多倍的市盈率被重估到200多倍。 市场共识还认为港股是一个估值洼地。的确,在过去几年里,港股的估值逐步下行,日发便宜。然而,香港指数成分里,金融股的比重非常大,有可能是全世界金融板块占比最大的主要指数。国际市场上的金融板块由于全球收益率曲线的平坦化、经济复苏乏力,以及其它原因,估值早已在很大程度上被压缩了。而香港的国际资金在找估值比较标的时,用的往往是更便宜的国际标的。因此,香港指数估值的压缩反映的是金融板块畸高的比重,和这个板块的估值压缩现象。同时,它也是香港经济结构过分单一、严重失衡的一个缩影。 综上所述,深港通是港股最近这波上升行情的催化剂,而非原因。港股最近的两个低点出现在今年的一、二月,以及六月底英国脱欧之际。这两个低点恰恰是市场由于全球央行在危机时刻托底,对“无底线”货币宽松坚定了信念的时刻。这种信念更有可能是香港市场近期上涨的主要原因。市场对货币政策的预期已经演绎得淋漓尽致。大约两周前,香港市场情绪指数已经飙升至历史性的极端,显示着许多利好已经反映在当前的市场价格里。随后,香港恒指单天暴跌了逾800点,是脱欧后最大的单天暴跌。我的量化情绪模型指数曾在2015年六月A股泡沫破灭前夕达到过类似的高度。货币政策的效用早已经边际递减了,濒临失效的边缘。长期投资者应该暂停交易,等待更好的买点。 小盘股活跃度有所提升,并在近日小幅跑赢了大盘股;但互联互通南下股票池交易额相对于香港市场总交易额的占比已见顶:市场对深港通计划的期望持续升温。共识普遍相信深港通概念股将会受惠,而其正面的影响将扩散到整个市场。如是,与深港通有关的个股至少应该出现以下两个交易情况:一是,由于市场对这些个股的热情提升,其成交额的占比理应相对增加;二是,基于资金持续流入这些个股,其整体表现应跑赢大市。只有以上两项情况成立,我们才可以确认深港通股票池标的将受惠于深港通计划的开通,并带动市场上涨。 在港股市场上,深港通与沪港通南下的股票池标的股票高度相似。沪港通南下股票池(港股通)包括了恒生大型、中型股指数里的312个成分股。深港通南下股票池包括了恒生大型、中型股指数成分股,以及恒生小盘股指数里市值大于50亿的约108个成分股。因此,在已有的沪港通机制里,沪港通南下(港股通)股票池市值已经占香港市场除创业板外市值的80%以上,交易额占香港市场除创业板外成交量的85%。深港通扩容后,新增加的近100只股票仅能提高10%的市值占比,或5%的交易额占比。简单地说,深港通机制并没有显著地扩大沪港通现有机制里股票池对整体市场的包容度——因为在原有的沪港通机制里的股票标的已然是市场的主体。 我们的量化分析发现,深港通概念股的成交量占港股总成交量的比率维持窄幅波动(焦点图表1)。交易额占比较4月初低位有所回升,但也从93%的顶部回落。此外,在有关深港通计划宣布后,尽管两地股市在沪港通消息公布当日反应热烈,恒生小盘股指数(HSSI Index)至近日也仅微幅跑赢恒生中大市值股票指数(HSML Index)。而换言之,深港通开通似乎没有显著改变香港市场现有的交易格局。因此,尽管深港通宣布后香港市场有所上涨,但是深港通的到来并不能完全解释最近香港市场的涨幅,否则许多标的在两年前沪港通出来的时候就可以买了。  (焦点图表一:深港通概念股的成交量占港股总成交量的比率可能已经见顶) (焦点图表一:深港通概念股的成交量占港股总成交量的比率可能已经见顶)同时,资金流向的数据也描绘出一个相似的情形。我们统计了全球主要的中国ETF基金,其占所有中国ETF基金资产管理总规模98%以上。我们发现,这次反弹中大盘股资金流入中国离岸市场的情况与过去几年没有任何区别(焦点图表二)。一如既往,境外ETF资金净流入与香港HSCEI的表现是同步并高度相关的。我们数据显示,离岸中国市场ETF资金流量尽管在脱欧之后有所回暖,但是在八月十六日深港通宣布以来并没有出现显著的净流入。或者说,资金的流入并没有出现显著的异常现象——如去年三、四月份的资金大幅流入的情况。当然,ETF正式纳入互联互通计划的提议仍然在讨论中,但是在最终将被纳入的预期下,非南下资金也应提前布局。  (焦点图表二:海外资金与港股走势仍然同步,但深港通后资金流入并未出现异常) (焦点图表二:海外资金与港股走势仍然同步,但深港通后资金流入并未出现异常) (焦点图表三:小盘股已经被提前炒作) (焦点图表三:小盘股已经被提前炒作) (焦点图表四:随着南向资金流入,AH股溢价区间正逐步缩窄) (焦点图表四:随着南向资金流入,AH股溢价区间正逐步缩窄) |

|