| wbyys2427 | 2016-06-07 00:14 |

|

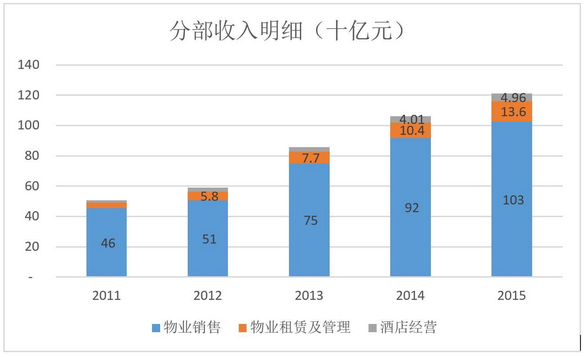

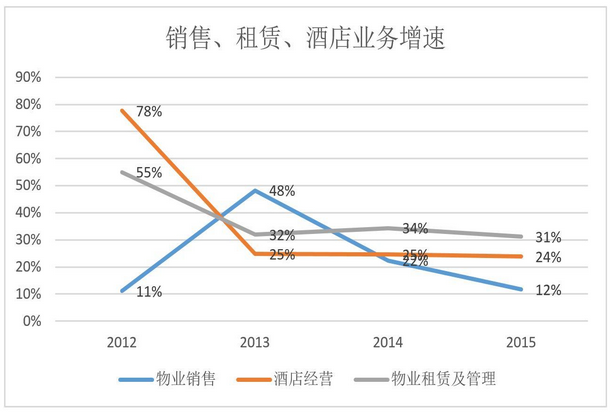

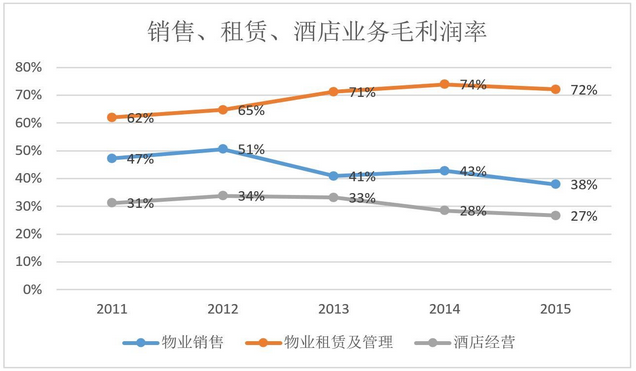

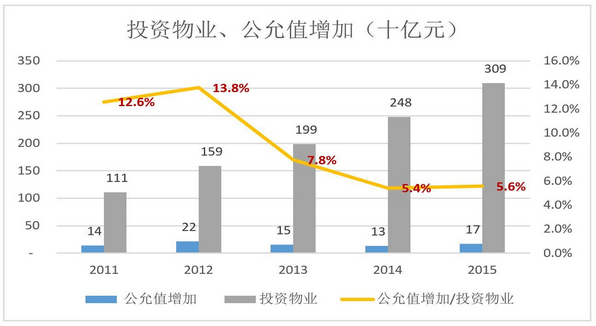

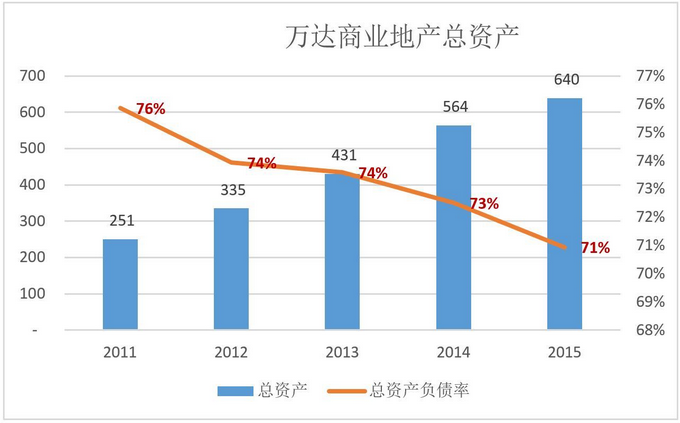

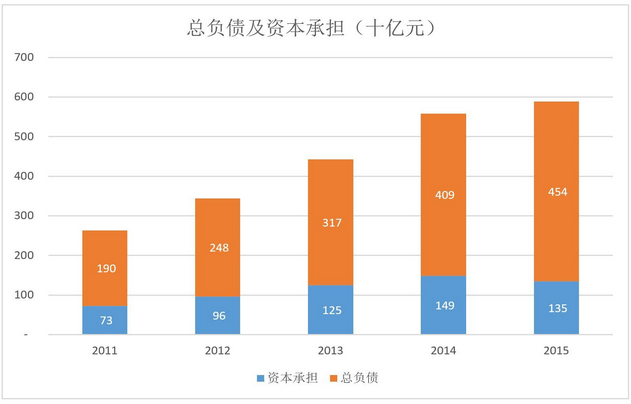

“我要从南走到北,我还要从白走到黑,我要人们都看到我,但不知我是谁……”2016年1月,王健林在万达年会上一展歌喉,技惊四方,视频累计播放数以亿计,连外媒都被惊动了。 3个月后,万达商业发布公告称其控股股东(万达集团)将代表联合要约人以52.8港元/股全面回购已发行H股,总代价约344.55亿港元。待H股要约成为无条件后,万达商业将撤回H股于港交所的上市地位。上市仅15个月就离开香江北上,出乎许多人的意料,“我要从南走到北”竟一语成谶。 从万达的表态和业界的分析来看,“被严重低估”是退市的主要原因,但这种观点有三个”漏洞“,无法自圆其说: 首先,有一利就有一弊,反之亦然。香港是世界四大金融中心之一,资本市场高度发达,企业上市、融资、再融资是纯市场行为,许多优秀企业在香港联合交易所挂牌交易。想上市就说香港资本市场如何成熟,想退市就说估值低,真是”人嘴两张皮“。 其次,港股估值低由来已久,万达不可能刚刚发现,早干什么去了? 最后,万达选择的是“A+H"模式,A股上市进程已于去年8月全面启动,退市本不在计划之内。 万达商业放弃香港的根本原因是“轻资产”模式被初步验证。 经济不景气下的“去地产化” 2015年,万达商业总营收1242亿,同比增加15.14%。物业销售、物业租赁及酒店经营三大主业的同比增幅分别为11.74%、31.2%和23.83%。  物业销售在总营收中的比重已从2011年的89.6%降至2015年的82.5%。物业租赁及管理收入占比稳步提高,到2015年占比达10.9%。 2015年,销售、租赁、酒店三项业务同比增幅分别为12%、31%和24%。  实际上,2015年合同销售额只增长了2.45%,较2014年的1601.5亿仅增39.3亿。但万达商业将2015年合同销售额的62.5%确认为营收,而2014年只确认了57.3%。  这是房地产公司“调节”营收的标准动作。生意火爆时确认比例低,反之确认比例高,目的是使营收看起来维持稳定增长。 物业销售对营收的贡献比物业租赁高一个数量级,但前者的毛利润率低且逐年下滑。2012年,物业销售业务的毛利润率曾高达51%,2015年降至38%;而物业租赁及物业管理的毛利润率逐步提高到72%。  到2015年,物业销售及物业租赁对整体毛利润的贡献分别为77.2%和19.5%。王健林的目标则是:三年内租金收入占净利润的比重超过50%。 对宏观经济形势,王健林已做了最坏的打算。在“西双版纳”年会上,他预计2016年房地产销售收入有可能大幅下降。坊间认为合同销售额将从2015年的1640亿降到1300亿左右,未来或许会降至千亿以下。而物业租赁、酒店经营、文化娱乐等其它业务将保持增长,物业销售额占万达集团总收入的比重将由2015年的86.1%降至50%以下。 宏观经济不景气,万达大幅降低目标销售额,通过“去地产化”逐步降低受经济周期的影响。形成鲜明对照的是,恒大、万科却在冲击2000亿、3000亿。 万达的价值不在卖掉多少房 万达模式的核心可以概括为“以售养租”: 第一步,在入驻城市的非核心区低价拿地,建设万达广场; 第二步,将建成物业部分出售,所获现金流覆盖拿地、建筑等项成本; 第三步,出售部分物业后,剩余部分“只租不售”同时对租户进行筛选及监督管理; 第四步,随着万达广场建成开业、人气逐渐攀升,定期对“投资物业”进行价值重估,获取“公允值增加”收益。 例如,2015年公允值增加达172亿,相当于同期净利润的57%。  2011年、2012年,投资物业公允值增加分别相当于净利润的71%和79%。一方面是因为当年净利润没2015年高,另一方面体现出万达如今对公允值重估的“克制”。 2011年,万达商业搞出140亿“公允值增加”,占年末持有“投资物业”的12.6%。2015年,“公允值增加”虽有172.3亿,却只相当于年末“投资物业”的5.6%。  截至2015年未,万达商业旗下已开业万达购物中心达133座、酒店72家,持有投资性物业总面积逾2600万平米,在全球不动产企业中排名第一。 如果说“万科的价值在卖掉多少房”,万达的价值则在“多少房没卖”。 王健林找到“减负”之路 1、负债率逐年下降 2011年以来,万达商业总资产从2500多亿膨胀到6400亿,净增了将近4000亿。难能可贵的是,总资产负债率从76%降到了71%。  除了总资产负债率的降低,万达商业负债结构中有两点值得关注: 一是银行贷款多、利息负担重。2015年贷款余额达1540亿,较2011年翻了一番,但比2014年少了200亿。主要因为使用IPO募集资金偿还了部分贷款。 截至2015年末,1年内短期贷款和5年以上长期贷款分别为419亿和537亿。全年利息支出总额达126亿,比6万员工全年薪酬福利总支出还多24亿!  二是“客户垫款”(主要为预售款)允当重要融资方式。2013年以来,万达商业此项负债开始高于1000亿,2015年达1337亿,接近年度合同销售金额,与银行货款余额相差无几。 根据公司财务原理,客户预付款是优于银行贷款的融资方式。即不用付利息,又不必以现金偿付,确保到期能交付产品就行。  不过,万达商业在计算资产负债率时将客户垫款剔除,得出50%这个结果,则太乐观了,因为无论如何“出来混总是要还的。” 千亿预售款是万达综合能力的体现,前提是用户对品牌价值和按期收房有充分的信心,不是随便哪家房地产公司能做到的。 2、土地储备及资本承担 2014年、2015年,万达商业土地储备(按规划建筑面积)的总量和结构都趋于稳定。最核心的“在建物业”分别为4735万平米和4798万平米。  截至2015年末,万达商业总负债及资本承担合计超过5880亿!  3、“轻资产”为自己“减负” 都知道王健林是首富,殊不知他还是名符其实的“首负”,因为全中国没有哪个人背的债比他更多。2015年,万达及王健林本人最大的收获是通过对“轻资产模式”的探索,找到“减负”的良策。 王健林对轻资产的解读是:投资建设万达广场,全部资金别人出,万达负责选址、设计、建造、招商和管理,使用万达广场品牌和万达全球独创的商业信息化管理“慧云”系统。所产生的租金收益万达与投资方按一定比例分成。 2015年10月,万达商业转让了阜阳、滨州、烟台、营口、连云港等地的五家项目公司。在上述地区建设万达广场所需42.2亿资金由买方筹集,万达商业将享受物业建成后净租金收益的30%。这宗交易成为万达“轻资产模式”的样板。 2016年计划开业50多个万达广场,其中超过20个采用“轻资产模式”,占比40%。王健林希望2017年后,万达每年至少开业50个万达广场,其中40个以上“轻资产”,占比达到80%。 不久的将来,多数万达广场不由万达投资,甚至也不由万达建设。2015年,万达开始与万科合作,把多个项目的开发交给后者来做。据万科董秘谭华杰透露,双方合作规模将在千亿以上。 与收获千亿预售款同理,万达的“轻资产模式”也不是什么房地产公司都可以学的。 为何放弃“A+H”? 万达商业原计划采取“A+H”股模式。 2014年12在香港发行H股募集306.78亿港元(部分行使了超额配股权)。2015年8月,股东大会批准发行不超过2.5亿A股、募集不超过120亿。同年9月2日,向中国证监会提交了招股章程。 “A+H”模式最大的好处是融资的便利性,除了可以搞两次IPO,更重要的是在香港的后续融资。香港是国际四大金融中心之一,有成熟的、高度发达的资本市场。企业融资、两融资是纯市场行为。反观大陆资本市场,再融资是天大的“恩惠”,中国平安、中国人寿、中国石油这样牛X的公司都不是想融就可以融的。特别是对房地产行业,当政府判断房市过热、房价上涨过快,就会一刀切地停止所有房产上市公司的融资和再融资。 “A+H”模式最大的缺点是低估值的H股成为木桶的“短板”,拖累A股,降低公司的整体估值水平。 香港估值低到什么程度,“A+H”的折价最能说明问题。2016年6月2日,南方航空A股价格为7.08元,H股是3.98港元,H/A比价为56%。中国人寿H/A比价是68%,比亚迪不到64%,广汽集团只有32%,房地产开发商“金隅股份”竟然只有25.52%…… 假如某公司净利润2亿,总股本1亿,在A股上市后市盈率为15倍,则股价30元、市值30亿。假如该公司发行了2000万H股,由于两地估值水平悬殊,投资人南下“捡便宜”。最终A股、H股价格分别稳定在20元和15港元,H/A比价为60%,总市值约合18.4亿,生生被拖累38.7%! A股上市的房地产企业市盈率一般为十几倍,如中粮地产21倍、珠江实业18倍、万科15倍、金地14倍、金融街13倍。 2015年,万达商业净利润超过300亿,若在A股上市,按15倍市盈率,市值可达4500亿。而在提出私有化之前,万达商业H股价格对应市值约合1200亿人民币,市盈率仅为4倍! 发行A股后,万达商业总股本将达47.77亿股,其中6.52亿H股占比13.66%。假如H股拖累A股20%,王健林将损失千亿身家,实在得不偿失。 香港市场低估值由来已久,万达商业为何今日才以估值低为由退市,早干什么去了?最重要的原因恐怕是2015年轻资产模式大获成功。在A股上市虽然只能一次性融120亿,后续融资只好听天由命了。 这么多年没上市融资,万达尚且克服资金困难做到今天的规模,有了“轻资产”模式更加有恃无恐了。 |

|