| wbyys2427 | 2016-05-16 00:25 |

|

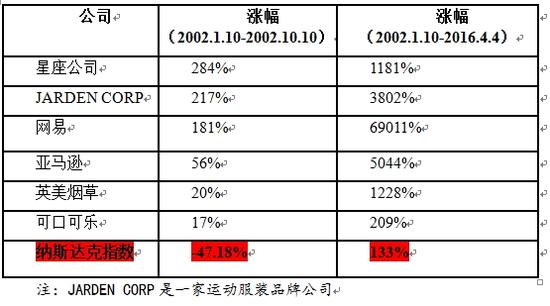

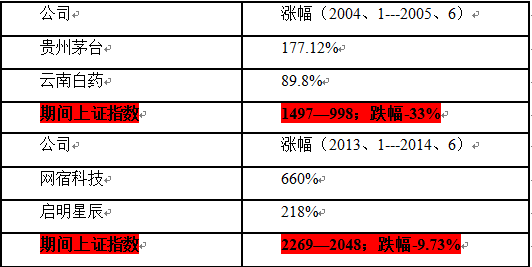

中欧瑞博董事长、新浪私募特约撰稿人吴伟志 根据自己23年的股市投资经验,吴伟志总结出了在牛熊周期中坚持“春播、夏种、秋收、冬藏”的投资哲学,也就是他被外界所知的策略适配理论。熊末牛初春播,牛市中期夏种,牛末熊初秋收,熊市中期冬藏。目前市场处于熊末牛初,是播种的季节,最适合做成长股投资。 在他看来,虽然目前正处于“鸡肋行情”,但回顾纳斯达克与A股过往就可以知道——对于种树的成长型的投资者来说,指数的最低点跟你的关系不大。市场在低估值区间反复波动磨底,大众缺乏耐心逐步离场的阶段,恰恰是一轮循环周期中最适合成长型投资者逐步播种最优秀成长股不可错失的良机。 吴伟志认为,根据决定股价的公式(P=EPS*PE),理论上因此只要具有寻找到优秀成长股的能力圈,就可在底部震荡区间的熊末牛初布局最优秀成长股。 他建议,对于种树型的专业成长投资者来说,保持适合的仓位,控制好风险与回撤,研究聚焦好最优秀的成长股,耐心利用区间波动的情绪悲观阶段逐步吸纳,春天是种树最好的不二季节。 在问及中欧瑞博的成长股主要集中在哪些板块领域时,吴伟志告诉新浪私募,自己研究过美国股市,从50年甚至更长的眼光看,涨幅最大的几十个股票,主要集中在消费、医药、科技领域,“同样我们中欧瑞博研究发现成长股也是长期聚焦在这些领域,尤其是代表先进生产力的科技创新领域。” 在他看来,回看20世纪以来的美国,经历过运河时代、铁路时代、钢铁时代、汽车时代、半导体、电脑、互联网......正是一轮轮新经济从传统行业接过拉动经济增长的接力棒,拉动美国经济不断创出新高。“所以我们对未来新经济在中国成功接棒引领前进充满信心。” 以下为《伟志思考》全文: 4月份上证指数微跌了2.18%,全月看市场波幅进一步收窄,全月的高低点波动区间只有192点,振幅仅为6.40%。跟投资同行交流,普遍观点感觉市场不死不活很难赚钱,刚觉得要向上突破买一些,市场就开始调整了,刚觉得要向下破位赶紧止损后又跌不下去了,不少人称这是“鸡肋”行情,食之无味弃之可惜。这样的环境,对于我这名经历了23年A股投资生涯的老兵来说,其实也并不陌生。下面跟中欧瑞博的朋友们分享一下在这种季节环境里不同风格的投资者该怎么办的一点想法。 国内国际经济环境及政策演变存在很多不确定性,在没有形成合力之前需要有打持久战的耐心与定力,远离速胜论与崩溃论。 眼下的中国经济已经完全融入了全球经济大分工体系当中,全球经济周期波动以及资本流动已经不可避免的影响我们的经济与资本市场。国际环境:一方面全球总需求仍不足,美国进入加息周期这些都不利于资本市场。另一方面欧洲日本继续实行宽松货币政策,大宗商品价格见底回升又一定程度对冲了前面因素的影响。未来的发展仍需视各种因素的演变及主要国家决策层的政策取舍,就如美联储的加息节奏,也取决于众多未来的数据变化,因此国际环境的不确定性非常大。国内方面:实体经济中传统行业产能过剩在悲观预期下过去几年每况愈下的困难局面,在政府供应侧改革的作为和预期下,一季度大宗商品触底反弹,过分悲观的预期得到改善。政府对稳定股市的决心,从4月29日政治局会议研究经济工作的公告来看,已经上升到最高层工作日程中重要且紧急的位置了。并且从一季报披露的上市公司股东资料看,国家队在稳定股市中已经投入了2.76万亿的资金,彰显出其决心与力度。但另一方面我们也看到一些潜在的风险因素,今年以来企业债的违约情况开始增多,尤其是中铁物资的债券暂停交易后,债券的二级市场出现抛售避险的浪潮,信用债的一级市场无人敢认购导致大量取消发行的现象。这一现象是否已经引起金融监管高层的重视我们不得而知,但是我们作为市场投资者是非常警惕的。我们知道过去几十年,我们银行体系的大量资金贷给了这些目前看是产能过剩行业里的国企,它们的负债率普遍很高,如果在行业经营困难经营现金流普遍为负的当下,它们借新还旧的庞氏融资链条将无法继续下去,如果政府重视不够不能及时加以有力的调控,是有可能引发债务市场系统性的金融风险的,对此我们保持密切的关注……。对于可能出现的各种变化,我们团队有信心会是市场中较早发现端倪并及时做出正确应对者之一。 以史为鉴----纳斯达克与A股过往这一阶段给我们的启示 熟悉我的朋友都知道去年以来我一直在跟随台大的吕世浩教授在学《史记》,华尔街也有一句话,“阳光下没有新鲜的事”。我们相信用历史的眼光来看世事,“不变的是剧本,变换的是演员”。 我们上月的月报提到,按照我们中欧瑞博股市投资时钟的标准看,A股市场重新回到熊末牛初的春季了。这一阶段会有什么具体的特点呢? 这里让我们一起回顾一下纳斯达克与A股的历史。2000年3月纳斯达克泡沫的高峰时涨到5132点,泡沫破裂后,纳指反复震荡向下,直到2002年10月份才跌到最低点1100点,整体下跌幅度达到78%。2002年2月前后,纳指在2200附近整理了一段时间,后来指数还向下腰斩跌到1100点。乍一看似乎2002年10月份的1100点时是最完美的买点,但我们在走进去看看,对于优秀的成长股和优秀的价值股,究竟是该在2200点还是该在1100点下手呢?  再回顾一下我本人亲身经历过的A股最近的两轮春季的情况,2004年1月到2005年6月间,上证综指从1497点反复震荡下探到2005年6月的998最低点后开始新一轮的指数上涨。这一期间指数下跌了33%,但同一时期的成长股代表贵州茅台(250.960, -5.00, -1.95%)与云南白药(61.880, -0.16, -0.26%)分别上涨了177.12%与89.8%。我们记忆深刻的是2003年我们买的贵州茅台,持有到2007年平均有33倍的收益,如果等到2005年6月998点再买贵州茅台,收益率就降到只有11倍了,更有可能是2005年6月我们抄到指数底时,一看茅台已经涨了这么多那时大概率是买不出手的。最近一轮春季是2013年1月到2014年6月也是6个季度,指数下跌了9.73%,而同期的成长股代表网宿科技(62.780, 1.00, 1.62%)与启明星辰(23.660, 0.00, 0.00%)涨幅分别为660%和218%。  铁一般的历史事实告诉我们,对于种树的成长型的投资者来说,指数的最低点跟你的关系不大。市场在低估值区间反复波动磨底,大众缺乏耐心逐步离场的阶段,恰恰是一轮循环周期中最适合成长型投资者逐步播种最优秀成长股不可错失的良机! 为何在底部震荡区间的熊末牛初可以买成长股?有没有理论依据呢?其实我们可以用数学的语言来讨论一下,还是比较容易讲清楚的。让我们看看这个决定股价的公式:P=EPS*PE(EPS—企业每股盈利;PE—是市场给予这个企业的估值水平),如果市场处于低估值区间波动,未来一年内以沪深300(3074.935, -15.20, -0.49%)为例,估值PE从11倍下跌到9倍,估值水平下跌22%,如果我们投资的公司这一时期的业绩增长有35%以上,那么这一期间业绩增长的正能量已经能够完全覆盖估值最后下跌的负能量了,甚至会有正收益了,因为估值已经在低位向下的空间有限,再往后一年企业的业绩增长如果能够持续35%的速度,即便市场整体估值不上行,我们也大概率能够赚到这个企业业绩成长的钱了。因此只要具有寻找到优秀成长股的能力圈,理论上也是支持我们提出的熊末牛初布局最优秀成长股的观点的。 结论:面对眼下的季节与环境,对于种树的成长投资者、种粮的价值投资者、种菜的短线趋势投资者,确实是有不同的感受的。客观说,这一阶段三种人的应对策略也是应当有明显差异。对于种粮种菜者,业余投资者适合的策略可能是耐心等待修养生息,专业投资者适合的策略可能是降低期望值,耐心打好游击战,积小胜为中胜,大胜的想法是不切实际的必须放弃。对于种树型的专业成长投资者来说,保持适合的仓位,控制好风险与回撤,研究聚焦好最优秀的成长股,耐心利用区间波动的情绪悲观阶段逐步吸纳,春天是种树最好的不二季节!在春天里,如果我们做了正确的事,自然能够迎来丰收的秋季。 “春有百花秋有月,夏有凉风冬有雪……”,自然界的四季皆有她的魅力与不足,经济周期中的四季亦然。我们无法改变我们身处的四季,但我们可以选择我们面对四季的心态。去思考去发现四季变化的规律,去欣赏去感受四季之美,同时做好每个季节该做的事,而不是以求全责备的心态去抱怨眼下的不足。其实快乐并没有这么困难! |

|