| wbyys2427 | 2016-05-09 17:55 |

|

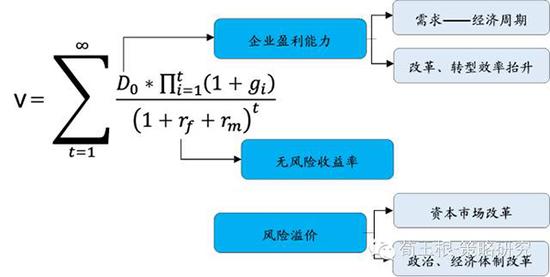

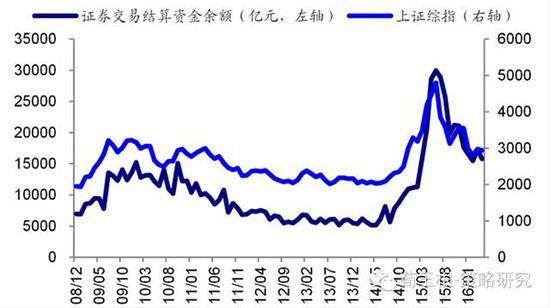

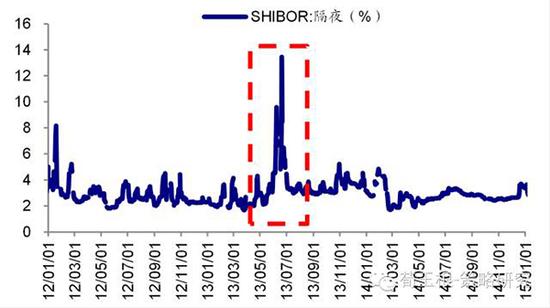

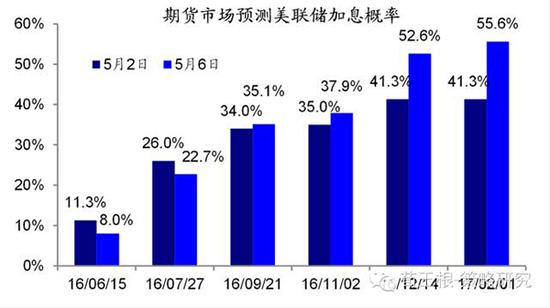

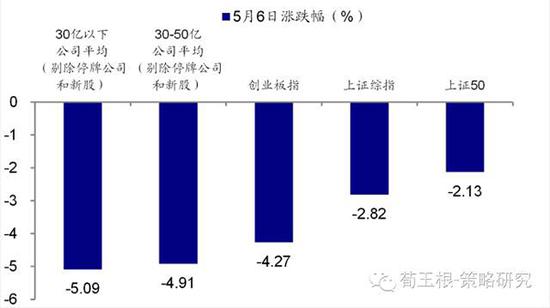

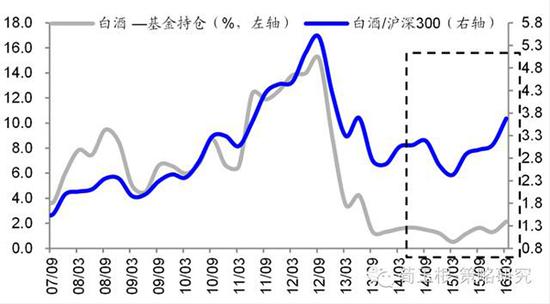

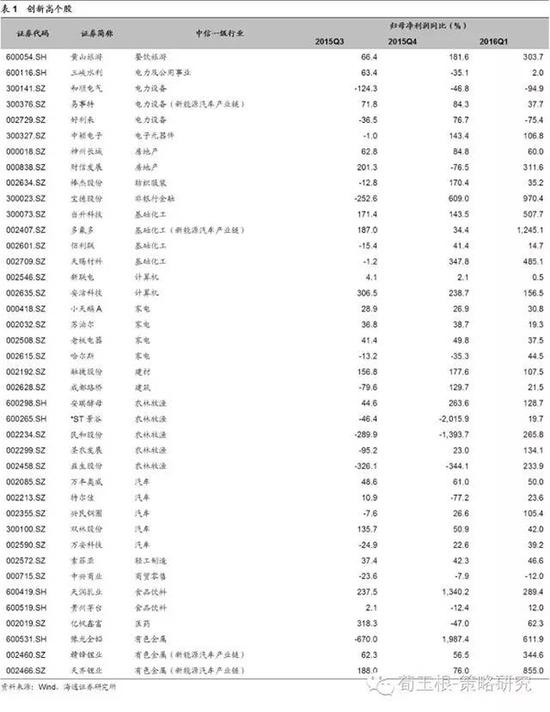

核心结论: ①回顾历史,股市趋势性上涨或下跌都有很强的宏观背景,目前流动性环境和经济增长均趋于稳定,千点美梦和恶梦都难,维持震荡市判断。 ②震荡市波动源于风险偏好变化,短期美国6月加息概率下降对冲监管从严借壳的担忧,跟踪股市制度改革和外围环境变化。 ③趋势性机会需等待创新或改革发力,当前不宜大胆冒进,也无需诚惶诚恐,提着灯笼找业绩优异的子行业,如新能源汽车链、食品饮料、饲料养殖等。 以下为报告全文: 上周市场小幅下跌,上证综指跌0.85%,创业板指涨0.45%,自4月18日以来,上涨综指累积下跌5.36%,创业板指累积下跌7.81%。 我们在《什么时候卖?-20160418》中由乐观转向中性偏谨慎,判断反弹已过大半,当下主要考虑什么时候卖。周报《养精蓄锐-20160425》《重回业绩为王时代-20160502》中均指出目前是震荡市,操作上养精蓄锐,业绩为王。 目前仍维持震荡市判断,宏观背景稳定,千点美梦和恶梦都难,不宜大胆冒进,也无需诚惶诚恐,提着灯笼走路,业绩为王。 宏观背景稳定,千点美梦和恶梦都难 股市趋势性上涨或下跌,都有很强的宏观背景。 回到最基本的DDM模型,影响股价的变量有三个:企业盈利、无风险利率(流动性)、风险溢价(风险偏好),2014年8月《海内外牛市基因探秘系列1-4》我们以此为分析框架回顾了二战后美国、英国、德国、日本、中国香港、中国台湾、中国大陆的股市历史,牛市必须具备流动性不断宽松或盈利不断改善中的一个,最好是两个条件。其实这二者对应的就是宏观背景要么货币政策宽松,要么经济增长加速。 就A股而言,1996-2001及2014-2015年牛市主要宏观动力是货币宽松,2005-2007年牛市源于货币环境偏松及经济增长加速。 2001年6月走熊源于微观流动性变化,证监会暂停基金发行和新基金公司成立,斩断了机构资金入市的渠道,《减持国有股充实社保方案》也引发了股市“抽水”的恐慌。2007年10月走熊源于货币收紧及美国次贷危机升级冲击全球经济和金融。2015年6月后的大跌源于微观流动性的恶化,即清理杠杠交易,以及汇率贬值对资本流动的影响。 由此可见,宏观背景的大开大合决定着股市的大涨大跌,2005-2008年的牛熊幅度最大,源于宏观面上下波动最剧烈。 当下宏观背景稳定,抛弃千点梦,美梦和恶梦都没有。 2016年1月底至2月底我们坚守2600-2700点是底部区域,那时市场非常担忧汇率贬值导致流动性恶化、去产能导致增长破位下跌,目前看担忧已经减轻了很多,但也看不到明显向好的趋势,我们判断宏观背景趋于稳定。 首先,货币流动性将保持稳定。最新发布的一季度货币政策执行报告对下一阶段货币政策的定性是“继续实施稳健的货币政策,保持灵活适度”,随着CPI指数上升和增长企稳,货币政策继续宽松的可能性和必要性均不大,也未到转向从紧阶段。 其次,随着稳增长政策推进,地产投资和工业增加值增速趋稳,一季度GDP同比 6.7%,在6.5%-7%的年度目标内,经济增长稳定。 这种宏观背景下,资金不会系统性流入或流出股市,股市大幅上涨或下跌的可能性都不大,抛弃千点梦,市场进入存量博弈的震荡市阶段。 未来重新出现趋势性机会有两个条件:第一,创新重新发力,盈利改善,类比美国1994年,新经济、新产业引领需求。第二,改革重新发力,效率提升,类比中国1997-1999年,供给侧改革帮助传统行业完成产能、杠杆的周期调整。    震荡市的波动源于政策、事件影响风险偏好。 回顾2012-20214年中震荡市的历史,股市上下波动更多体现为风险偏好变化,主要有四次明显的波动,分别是2012年1-4月,2012年12月-13年2月、2013年5-6月、2014年2-5月。 2012年初货币政策和地产政策偏松,市场对经济筑底回升预期增加,当时市场讨论经济是强复苏、温和复苏还是弱复苏,早周期行业领涨,如地产、汽车,5月开始经济复苏被证伪,股指重新回落。 2012年底,十八大召开,新一届领导人上台,市场对改革预期开始升温,对新一届政府充满期待,风险偏好明显提升,银行股带动股市迎来一波反弹。 2013年3月开始银监会发布8号文对理财投资非标进行规范,2013年4月中债登关闭丙类户,杜绝债市利益输送,同时政府查处违规通过代持养券的形式放杠杆,此外央行也有意通过“高利率去杠杆”,不断发行央票并开展正回购,维持偏紧的资金面,资金利率不断走高,最终在6月末爆发钱荒,钱荒爆发、股市风险偏好明显走低,市场也迎来一波调整。 2014年2月开始超日债、中诚信托、华鑫钢铁等债券违约事件不断,影响市场情绪,之前涨幅明显的创业板指最大回撤22%。 短期各事件对市场影响偏中性,未来再跟踪。 近期影响市场情绪的事件主要是信用债违约事件、中概股回归和借壳受阻传言,二者分别造就了4月20日、5月6日两个大阴线。 目前看,信用违约事件短期无需太担忧,从信用债市场看,更可能是结构分化而非系统性风险,对股市的冲击有限,难以出现2013年6月的情景。 关于暂停中概股回归和打击炒壳,证监会的回复比较含糊,称注意到这些反映,要深入分析研究,短期难消市场的疑虑。不过,股市环境的净化、制度建设中期有助于市场健康发展。 4月29日中央政治局会议提到股市,《策略月报-重回业绩为王时代-20160502》中我们指出,未来股市潜在的利好就是股市制度红利,6日证监会新闻发布会聚焦境外账户的权益权利问题,预示着在为A股纳入MSCI指数铺路。 此外,如果未来三会监管协同,引入中长期的资金,有助发挥资本市场直接融资的功能,类似1980年代美国对股市的制度建设。 偏好的信息是美国4月非农就业增长仅仅16万,是去年9月以来最低的,利率期货市场隐含的美联储6月加息概率从一周前的11%降到8%。不过,外围情况仍需跟踪,6月美国是否加息、英国脱欧公投会否通过,这些事件对市场的情绪影响均大。     应对策略:提着灯笼走路 不宜大胆冒进,也无需诚惶诚恐,提着灯笼走路。 2016年1月底-2月底我们坚守2600-2700点是底部区域,提出3月-4月中是上半年最好的做多窗口期,类似于2015年10至11月中。《什么时候卖?-20160418》中指出,这次行情核心逻辑是政策面偏暖带来的风险偏好提升,演变为反转的条件暂不具备,反弹已过大半,当下应考虑什么时候卖。《养精蓄锐-20160425》《重回业绩为王时代-20160502》中均指出目前是震荡市,操作上养精蓄锐,业绩为王。 目前维持震荡市的判断,宏观流动性和经济增长趋于稳定,资金不会系统性流入或流出股市,股市大幅上涨或下跌的可能性都不大,抛弃千点梦,美梦和恶梦都没有,未来趋势性机会需要等待盈利的改善。 目前操作上,不宜大胆冒进,也无需诚惶诚恐,提着灯笼找业绩优异的子行业和个股。《重回业绩为王时代-20160502》中我们分析过,牛市、熊市股价波动主要源于估值,而震荡市主要源于业绩。 业绩为王,如新能源汽车链、食品饮料、饲料养殖。 我们统计了2015年6月股灾以来股价创新高的个股共118只,剔除掉次新股以及中间由于重大事项停牌的个股后剩余41只,这些公司主要集中在下游消费品(如食品饮料、家电、汽车等)、新能源汽车产业链等方向,且大多数公司净利同比存在复苏趋势或者持续保持正的增长。 业绩为王的时代,我们结合最新财报和未来行业景气趋势判断,继续看好新能源汽车、食品饮料、饲料养殖等。 新能源汽车是全市场稀缺的高景气行业,3月国内新能源乘用车销量结束了前两个月的低迷,环比增长55%,同比增幅约为60%,未来新的补贴政策,充电桩招标等催化剂不断,景气将持续向上。且北京、上海等限购城市在新能源汽车上牌照方面的积极政策,将激发大量市场需求,二季度新能源汽车产销两旺的局面仍将延续。 食品饮料行业中,白酒行业景气度明显回升,《白酒,香在哪里?——策略对话行业系列(1)-20160505》中曾经分析,白酒销量和收入已经接近12年巅峰时期,吨酒均价持续上调,有望较快达到甚至超越2012年水平。目前机构持仓还较低,具有增配需求,白酒估值水平也较低,存在安全边际。 饲料养殖方面,由于祖代鸡无法进口导致的父母代存栏数量会在今年5月之后明显下降,未来将出现供不应求的局面,禽链上所有品种的价格都会上涨。一季度饲料企业的销量表现大概率优于2015年,结合母猪存栏和生猪存栏环比提升的状态,预计二季度饲料企业的销量会有较明显改善,前端料销量占比较高的企业将更为明显。   |

|