| wbyys2427 | 2016-04-30 11:34 |

|

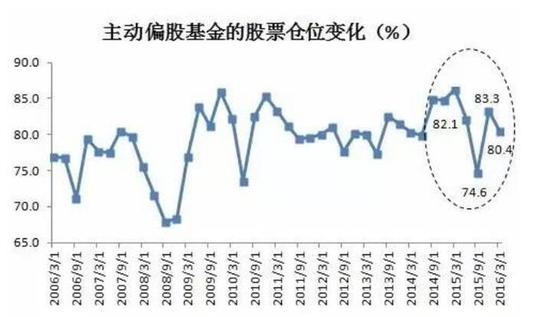

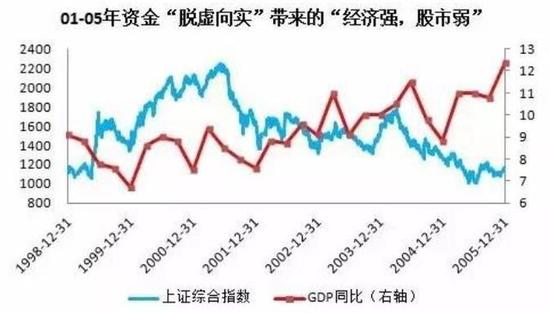

本周,A股市场出现明显调整,打击了“短多长空”的一致预期。大家比较困惑的是:一季度放了这么多钱,为什么就是不进股市呢? 就以上问题,我们的看法是: 一、A股股市目前还有三个“不正常”的特征,无法吸引长期资金入场。 1、第一个不正常的现象:从来没有什么时候像现在这样,大家张口闭口就是“国家队”——“国家队高抛低吸”形成“横盘”的预期在蔓延,期望赚取稳定正收益的长期资金很难入场。 虽然在海外股市也有平准基金,但应该没有哪个股市会像现在的A股市场一样,大家把所有的焦点都聚焦在这个“平准基金”上面——海外平准基金的作用是在市场出 现非正常波动的时候才进场干预,对市场的中长期趋势基本不会产生影响,因此海外的投资者一般也不会把平准基金当“对手盘”来做。而放眼国内,虽然除了一个 季度才发布一次的上市公司季报以外,市场上没有任何“国家队”的公开信息,但是市场投资者却喜欢天天都讨论“国家队”,仿佛“国家队”就是他们唯一的“对 手盘”——很多人通过“捕风捉影”,认定“国家队”现在的操作就是“高抛低吸”去控盘,因此涨也涨不上去,跌也跌不下来,单边做多和单边做空都会很难受。我 们并不清楚“国家队”究竟是什么操作思路,但是一旦市场投资者都形成了这种“横盘”的预期,那么就注定无法吸引那些注重稳定正回报的长期资金入场。市场在 这方面要回归正常,要不然就是等“国家队”资金彻底退出市场之后,要不然就是早日公开“国家队”的操作思路和退出路径,从而稳定投资者的预期。 2、第二个不正常的现象:大家普遍长期悲观,但却以不低的仓位拼命在做短线交易——热点轮动太快,赚钱效应太差,期望通过布局核心产业赚取长线收益的资金很难入场。 目前市场上大部分投资者对经济和股市的长期预期都是悲观的,但是他们的仓位却并不低,一是因为他们认为有“国家队”撑着,跌也跌不到哪去;二是因为现在市场 上也不是完全没机会,如果空仓看着一些热点上涨,心里反而会很难受。这种操作模式在最新发布的基金一季报中能够得到验证——去年三季度遇到两次“股灾”的时候,主动偏股基金仓位从82%降到了74%,大幅降仓;但今年一季度在遭遇第三次“股灾”之后,基金仓位只从83%下降到80%,显示出大家还是犹豫不决、不愿离场的心态。不过大家并不是保持着这么高的仓位就不管了,而是拼命在做短线交易:一位投资经理告诉我:“现在即使是他最看好的股票,涨了两天也要先卖掉,不敢像以前那么一直拿着了,而是等跌下来再补仓,如果不跌就干脆再也不进去了,宁愿重新换一个股票买”。在这种普遍的行为模式下,造成市场的热点轮动非常快,没有赚钱效应,也没有一条持续的行业主线,这样就很难吸引那些期望通过布局核心产业赚取长线收益的资金入场。  3、第三个不正常的现象:即使还有少数对股市长期趋势乐观的投资者,却也发现找不到真敢下手的具体股票——三轮“股灾”之后个股估值仍然不便宜,期望通过盈利扩张赚取长线收益的资金很难入场。 在我们的路演中,发现目前对市场长期趋势还持乐观态度的人,一般是那些去年“股灾”以来仓位就一直很低的投资者,他们在躲过了三轮“股灾”之后,其实也忍不住想要入场“吃口饭”了。但摆在他们面前的一个现实问题是——即使经历了三轮“股灾”,居然还是找不到基本面好估值又便宜的股票,因此无从下手。这些投资者面对的问题用下图可以很直观地表现出来——虽然目前A股整体的PE只有18倍,确实已经回落到了比较低的位置,但是如果看算术平均的PE却高达94倍,看PE中值也高达66倍,都还处在历史高点上,远未到“正常水平”。我们都知道,估值是“快变量”,盈利是“慢变量”,因此进入股市的长期资金往往都是赚盈利的钱,而不是赚估值的钱,他们只会在估值中枢比较稳定的时候才会进场,否则估值的大幅波动会完全抹杀掉盈利扩张的收益,现在来看还没到他们要进场的时候。  二、从资产横向比较来看,随着金融资产的收益率普遍下降,实体资产吸引力逐渐显现,未来资金可能“脱虚向实”,形成“经济强、股市弱”的“慢熊”环境。 我们在上周周报提出了资金“脱虚向实”的概念,很多投资者看了之后问:过去两年流动性一直很充裕,钱一直很多,为什么以前没有“脱虚向实”,偏偏现在要“脱虚向实”呢?对此我们的解释是: 1、很多金融资产在经历了牛市之后,收益率已经降到了很低的水平,因此实体资产的相对优势开始显现。2013年到现在,股市、债市、期市都经历过轰轰烈烈的牛市,而过去两年由于实体经济较差,投资实业的收益率远低于金融资产,因为资金都是“脱实向虚”的。但目前来看,一方面这些金融资产随着价格的上升,收益率也随之下降,而国内宏观经济却在“保增长”和地产复苏的双重拉动下出现了复苏,投资实业的收益率开始逐渐超过了金融资产,因此资金接下来很可能会“脱虚向实”。 2、能兼顾“高收益”和“无风险”的金融资产开始暴露出“类庞氏骗局”的特征;而在实体经济中,既能保证合意收益率、又有政府信用背书的PPP项目有望成为新的“高收益无风险资产”。近期大家可以观察到P2P跑路和信用债违约的事件明显增加,投资者开始意识到原来这些资产并不是“无风险资产”,甚至带有一些“庞氏骗局”的特征。可见在金融资产中,已很难找到能兼顾“高收益”和“无风险”的资产,而在实体经济中反而可能找到这样的资产,PPP项目就是一个值得重点关注的方向——今年以前做基建项目收益率不高、现金回款也慢,因此对资金没有吸引力。但随着各类金融资产收益率的下降,基建项目的收益率反而开始具备了相对吸引力;而同时其又具备政府信用担保,因此还有“无风险”的属性。随着监管层大力推行“PPP模式”,民间资金对接基建项目的渠道已被打通,预计接下来大家可以看到大量低风险偏好的资金涌向PPP基建项目。 3、资金“脱虚向实”,可能带来“经济强、股市弱”的“慢熊”环境。资金的“脱虚向实”,从正面来看,这是有利于进一步夯实本轮经济复苏基础的;但从反面来看,这也意味着资金绕过了股市这样的直接融资市场,直接流向了实体经济,这种“脱虚向实”可能会带来“经济强、股市弱”的环境。需要引起注意的是,如果要在“经济弱、股市强”和“经济强、股市弱”里面二选一的话,监管层肯定倾向于后者,因为资金“脱虚向实”其实是监管层乐于看到的情景,这时候反而会动摇投资者对股市“救市资金”的信仰。我们继续维持4月初以来的谨慎观点,建议投资者要更多地关注和学习01-05年的“慢熊”特征(见下图)。在这种环境下首先要降低仓位,然后在结构上建议偏向“保增长”或者“低估值”主线——建筑、环保、食品饮料、金融服务。  |

|