| wbyys2427 | 2016-02-28 18:53 |

|

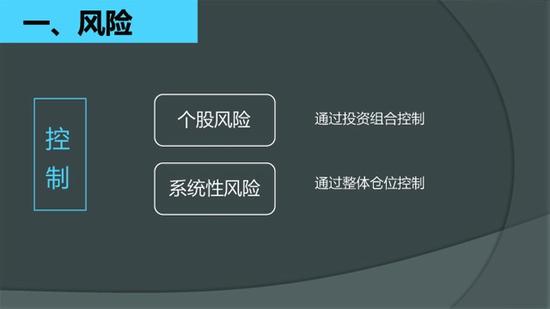

文/新浪财经意见领袖(微信公众号kopleader)机构专栏 中欧视角 作者 曹翔(深圳中南成长资产管理有限公司CEO,中欧EMBA2015级学员) 2015年的股灾,大概在6月份的时候,创业板的市盈率是100多倍,中证500的市盈率达到了80倍,这是明显的泡沫。我们在50倍的时候就开始减了,等到减到60、70倍的时候,已经减到最低位了,要把最后那一段涨幅留给别人。  掌握这套方法能逃过每次股灾 掌握这套方法能逃过每次股灾讲投资之前首先要讲风险,风险就是亏损的可能性。 从股票投资的角度来说,风险一般分成两种类型,一种是个股风险,跟上市公司本身相关。比如行业环境发生变化,公司财务造假,甚至最近颇多的管理层失联,这一系列都是跟个股本身相关的风险。 另一种风险是系统性风险,整个大市是波动的,经济是有周期的,经济环境在发生变化,利率水平也在发生变化,所以大势和经济周期波动是不可避免的。  两种股票投资的风险 两种股票投资的风险马考维茨的理论告诉我们,投资组合里面的个股只要不是完全正相关,(比如组合里面只有两个电厂,煤价向上的时候电厂盈利都是向下的,这就不能控制个股风险)就可以通过组合来消除个股风险。 实证研究表明,你的组合里面如果有60支个股,就可以消除99%以上的风险,每个占你仓位的1.6%,如果有30支股票,可以消除80%以上的风险。 系统性风险怎么解决?那是解决不了的,因为本身就是整体市场的波动。我们自己研究的策略是通过仓位来控制风险,当市场明显处在高估和泡沫状态的时候,你应该减仓,减到你认可的一个最低仓位,10%或者20%。 如果用这种方式,你一定会逃过每一次的股灾,原因是什么呢?我们想想2015年的股灾,大概在6月份的时候,大家知道创业板的市盈率是多少倍吗?100多倍,中证500的市盈率达到了80倍,这是明显的泡沫。我们做不到在市盈率80倍的时候再去减仓,在50倍的时候就开始减了,等到减到60、70倍的时候,已经减到最低位了,要把最后那一段涨幅留给别人。 你卖出的过程会很痛苦,周围人都在追涨。但是如果你是一个坚定的价值投资者那就不痛苦,用平和的心态去看待这个事情。 什么时候加仓位呢?当市场处于明显低估的时候,你应该加仓,越低越加,直到你认可的最高仓位,比如80%或90%。以成熟市场为例,差不多30倍以上市盈率就是高估,10倍以下属于低估,8倍以下基本上是买了一定会赚钱,5倍、6倍的市盈率等同上帝给你送钱了。(这里指整体市场的市盈率,不是个股的市盈率。) 历史上我们做过统计,有一个MSCI中国指数,历史上有这个指数的十几年以来,市盈率8倍以下的累计天数是56天,包括亚洲金融风暴、欧债危机、2008年的金融风暴等等。历史的经验不能代表未来,但是它告诉我们一个规律性的东西,当市场处在一个明显低估状态的时候,只要有钱买进去,等不了太长时间一定会赚钱,这就是系统性风险的控制方法。 二、价值投资就是分析上市公司的基本面,并给它一个估值 讲投资首先要讲投资理论。举个例子,大家喜欢看武侠小说的话知道有少林派、武当派、峨眉派、崆峒派,哪一派最厉害呢?没有哪一派是最厉害,看你练的是哪一派,把这派练好就是高手。  三种股票投资理论 三种股票投资理论如果你们愿意根据K线图做投资,不是不行,只要把这套技术练得炉火纯青也可以。但是练这套技术的就不要听我讲了,听了会对你有影响。 基于数量模型的投资理论,就是我们现在经常听到的“量化投资”、“程式化交易”。 还有一种是基于基本面和估值的投资理论,我们称之为价值投资。说到价值投资大家千万不要有误解,以为我买五倍市盈率的银行股就是价值投资,买四十倍市盈率的腾讯就不是价值投资,不是这样的。 不是你买便宜的就是价值投资,买贵的就不是价值投资,而是要基于基本面和估值,两者之间进行匹配,只谈其中任何一个都没有意义。 举个例子,A股最流行什么?概念股,军工概念、新能源概念等等。投资概念股是价值投资吗?看你怎么做。比如某个新能源概念,你考虑了以下因素:当成功实现量产的时候,一年能产生多少销售收入,产生多少利润,给多少倍的估值,市值应该是多少,再算算从今年什么都没有到几年之后全部做成,今天可能是100亿市值,几年之后也许是500亿市值,再考虑到其中的风险,打个折扣,你认为这个回报可以接受。这种做法就算是价值投资。 如果没有经过这一套计算,你就说这里有一个军工概念,那里有一个新能源概念,不管今天的市值值多少,也不管五年之后的市值值多少,那就不是价值投资了,那是投机。 价值投资的理论基础是什么呢?长期而言,股价是由上市公司的基本面以及投资者对未来的预期决定的。所以当我们去做价值投资的时候,就是分析上市公司的基本面和给它一个估值。 三、在中国什么样的股权结构是最好的?  基本面分析中的公司治理 基本面分析中的公司治理在中国什么样的股权结构是最好的?我可以告诉你一个实证的经验,去投资只找这一类,做成组合,基本上是赚钱的。这一类公司就是大股东是国企,主要的管理层持有很多的股份,混合所有制,或者员工持股的公司。 这类公司有什么好处呢?在中国,国企做业务是有天生优势的,再加上管理层的利益跟上市公司的利益是一致的,上市公司做好了、股价上升了,或者分红多了,管理层的身家也涨了,之间的利益是一致的。还有更重要的,这里会存在把上市公司资产掏空的情况吗?不会,国资委看着呢。 最差的股权结构是怎样的呢?大股东股份很少,他的利益很难跟上市公司一致起来,但是他又说了算,没人监督他,是一个不受控制的权力,这是比较容易出风险的。 管理层的管理能力,看这个企业的文化和效率,没有硬性的指标,只能靠经验判断。 高管的薪酬,如果一个公司的高管薪酬特别高,比同行都高,那就说明这个企业可能比较关注员工,而不关心股东。如果说它不关心你,你干嘛做它的股东呢。 高管的薪酬过低也有问题,过低的薪水会导致团队不稳定。团队的稳定性很重要,一个公司上市以来,主要高管基本上没有太大的变化,说明这是一个非常好的公司。如果说它的高管每隔两三年就有一次比较大的变动,这个公司肯定有问题,基本一票可以否决。 公司的规模,这本身没有太大的影响,公司规模相对大一点,干坏事的可能性会小一点,因为市场的关注度比较高。 上市时间,不是一个重要的参数,但是它会给我们一个观察它的窗口时间。上市时间过短的,你观察它的窗口时间比较短,就很难对它的其他要素进行判断。所以上市两年或者三年以内的企业,我们在大多数情况下是不碰的。 大股东体外资产多不多,如果资产多的话,它可能会有资产注入,但不一定所有的资产注入都是好事。大股东体外资产越多,越有可能跟上市公司之间进行一些利益输送,这在资本市场也非常常见。所以如果说大股东的资产全部在这家上市公司里面,这是一个非常好的现象,一定是可以加分的。 四、如果找到“茅台”那样的企业,那你就找到了一个投资的宝贝  基本面分析中的公司特质 基本面分析中的公司特质行业里的地位,是龙头,是老二,还是跟在后面的,这在资本市场里给的估值是不一样的。我们喜欢买那些行业龙头企业的股票。 公司成长性,一般分成四个方面: 销售更多的产品 销售新产品 收购 提价 其中最有意思的一点是提价,这个提价不是指因为成本的上升而提价,而是成本不上升还能提价,销量还不受影响。如果说要是能找到这一类企业,你真的是找到了一个投资的宝贝了,非常少,这么多年我只见过一家——茅台。 茅台2001年的出厂价是210元左右,到2012年,11年的时间提了8次价,出厂价提到819元,而高粱和水的成本并没有太大的变化。回过头来看茅台的股价,2001年就是3、4块钱,现在是200块钱。如果能找到一个企业有自主的提价权力,这种企业在其他方面有些问题,你都可以忽略。 一个企业必须要有核心竞争力。核心竞争力就是企业能区别于竞争对手的能力,包括品牌、专利、规模、客户粘性等。什么叫品牌?品牌和牌子之间有区别吗?我的理解是,品牌能够主动增加消费者的消费意愿,对消费者有黏性,能给企业带来超额的利润。品牌还有一个特点,历史必须很长,因为建立一个品牌是需要时间的。 五、分到股东口袋里的钱才叫钱 做调研的时候,只是跟上市公司的董秘聊一聊是没有用的,董秘说的话基本都是公开信息,除非你跟他关系特别好,他会多透露一点别人不知道的。我们做调研的时候,跟董秘交流只是第一步,要尽可能跟财务,跟工人,甚至跟门卫交流。要多方位地去了解这个企业,而且往往是越无足轻重的人员跟你讲的都是真话,但是你也不要把他们的话当宝贝,因为他们也是有其局限性的。 做调研时,要全方位地了解一个企业 你要把所有人的信息拿过来,找出其中有用的来加工分析,这才是关键。调研不仅要调研上市公司本身,还要调研相关的产业链。 持续地跟踪也非常重要。情况总是在变化的,你要不跟踪,尤其是现在社会变化这么快,今天是一个好企业,明天就是一个不好的企业了。最典型的例子,A超市和B超市,上市的时候大家觉得它们有可能成为中国的沃尔马,给的市盈率也很高,40倍。但是现在呢?行业在变化,从线下转到线上去了,这跟它们个体的经营能力没有关系,就是命不好。如果说不跟踪,你可能就观察不到这种变化。 每个企业都是有不利因素的,既不要夸大不利因素,也不要忽略,要客观看待。如果怕有风险,就不要做投资了。 做股票一定要搞清楚一点,好公司不一定是好股票,差公司也不一定就是坏股票。这里主要是估值的问题,估值就是把公司的价值用数学的模式表示出来,决定因素是利率、经济环境、投资者对未来的预期。 企业经营的最终目的是什么?大家要有这种概念,分到股东口袋里的钱才叫钱,所以企业经营最根本的目的是要创造自由现金流。(简单地说,自由现金流的概念是经营现金流减去资本开支。) 为什么讲它非常重要?一个企业不产生自由现金流的话,就面临一个问题,一定需要去融资。而融资有两种办法,一种是配股,配股会摊薄老股东的权益,还有就是发债,发债需要支付利息,最终都会影响你将来的收益。 六、要避免人性的弱点,最难过的是风口的时候,而不是恐慌的时候 价值投资讲的是基本面分析和估值,基本面分析像科学,必须要通过显微镜来找到里面的一些细微差别,进行仔细研究。估值像弹钢琴,同一首曲子,不同的指挥家、不同的乐队会完全演奏出不同的调调。同样的企业,不同的人进行估值,可能会差别很大,估值就是艺术,取决于你的经验。  基本面分析是科学,估值是艺术 基本面分析是科学,估值是艺术[flash]http://d1.sina.com.cn/201504/21/610026_yjlxzwan_200x300_0401-1231.swf[/flash] 价值投资只能让你赚到合理的利润,很难有暴利,需要的特质是独立、耐心、认错精神、自我约束。尤其在大多数人放弃投资标准而快速致富的时候,你很难控制住自己的内心。 需要避免人性的弱点,比如:过度自信,不肯认错;屁股决定脑袋,仓位决定观点。再比如羊群效应,这是最讨厌的,大家都认为这是牛市的时候,你说是泡沫,没有人愿意跟你交流,你会很孤单,你会失去朋友。所以最难过的是风口的时候,而不是恐慌的时候。 最后总结一句话,价值投资就是买性价比高的股票,并且做到适当分散。 |

|