来源 | 伯虎财经(bohuFN)

作者 | 楷楷

没有悬念,“人形机器人第一股”要来了。

3月20日晚,上交所正式受理宇树科技科创板IPO申请,如果一切顺利,这家杭州公司将摘下“A股人形机器人第一股”的桂冠。

过去一年,机器人企业无疑是资本市场的宠儿,从核心零部件到整机厂商,产业链上的一众玩家纷纷排队叩响上市大门。

宇树大概是最没有悬念的一家企业,从数据上看,这个全民熟悉的“机器人明星”交出了非常完美的成绩单:2025年,公司实现营收17.08亿元,同比增长335.36%;扣非后归母净利润6亿元,同比增长674.29%;毛利率逼近60%。

当同行还在为亏损发愁,宇树科技已经跑通了商业闭环,让人形机器人从“概念”变成了“商品”,真正带来了收入。

但问题是,宇树的成功,却未必是机器人行业的胜利。当前,整个机器人行业还处于早期探索阶段,行业内外都对跳舞表演不屑一顾,认为离真正的应用还有很远的距离。

即便是宇树自己,也还在回答一个最原始的问题:机器人还能怎么用?

01 机器人的“暴利生意”

从招股书数据来看,宇树真的很会赚钱。

2022年至2025年前三季度,宇树实现营收1.23亿元、1.59亿元、3.92亿元和11.67亿元,净利润分别为-2210.05万元、-1114.51万元、9450.18万元和1.05亿元。公司预计,2025年全年收入将超过17亿元,扣非净利润超6亿元。

(图源:宇树科技招股书)

这个增速放在任何一个行业都堪称炸裂,更别提是在普遍“赔本赚吆喝”的机器人赛道。更重要的是,宇树的毛利率从2022年的44.18%一路攀升至2025年前三季度的59.45%,虽然做的是“拧螺丝”的制造生意,却比腾讯、阿里等互联网大厂更能赚钱。

更让竞争对手眼红的是,宇树的产品价格快速下降,毛利率却还在继续增长,这说明宇树不仅吃到了规模化的红利,更凭借对供应链的极致掌控,把成本压得比售价下降更快。

(图源:宇树科技招股书)

宇树在招股书中提到,公司坚持高性能通用机器人及核心部组件全栈自研,包括电机、减速器、激光雷达等,部分非核心零部件则采用外协加工,但外购成本只占14%-18%。

全栈自研的初期投入较大,但跑通以后,就能在关键领域实现大规模技术复用与协同研发,不仅提高了产品的迭代效率,还能通过垂直整合大幅降低物料成本。

在降本降价的基础上,宇树卖得更好了。

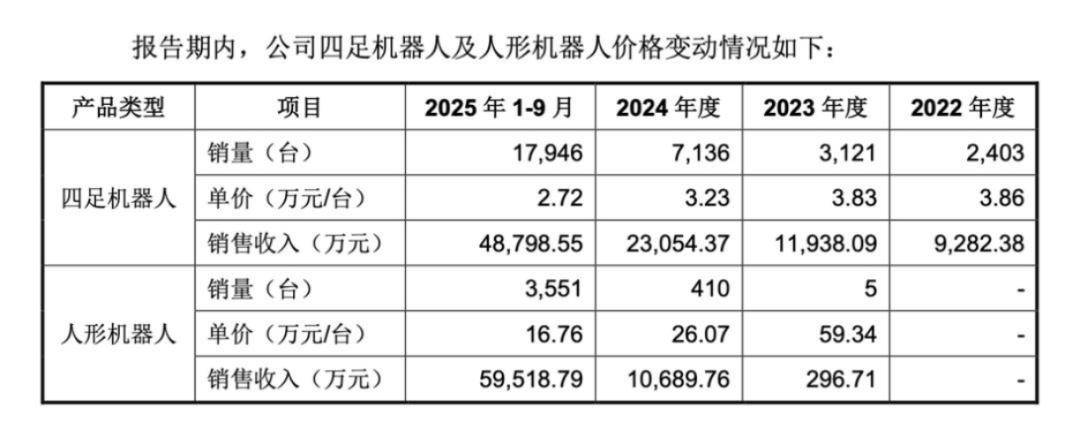

自2022年以来,四足机器人销量合计超30000台;2024 年,人形机器人仅销售410台,到了2025年,宇树纯人形机器人的累计出货量预计将超过5500台。

出货量的持续攀升带来了收入和利润的增长,宇树的规模效应进一步释放。

2025年,公司的经营活动现金流净额6.72亿元,同比增长249.33%,这意味着即便没有融资和IPO,宇树单凭卖机器人也能好好活着。

(图源:宇树科技招股书)

需要注意的是,宇树在营销和研发方面也并未吝啬投入。公司的研发费用从2022年的2998 万元增长到2025年前9个月的9021万元;销售费用也从2022年的2600万增至2025年前9月的7600万。

但这张过分“完美”的成绩单也引人深思,一边是外界吐槽“机器人除了跳舞,什么也不会”,另一边,宇树的机器人出货量却源源不断,到底是谁在买单?

根据招股书,2025年前三季度,科研教育收入占宇树人形机器人收入占比73.60%,工业场景占9%左右;商业消费占17.39%。

相较于工业和商业场景,科研教育是一个典型的“非消费型市场”,这个群体的特点是预算充足,对价格不敏感,但采购决策周期长且频次不高,很难带来大规模持续性的订单。

在宇树发展初期,科研教育场景确实有助于公司快速打开知名度、获得收入,也为产品能力的迭代提供了反馈渠道。但对宇树来说,这只是一个阶段性的最优解,而不是最终解。

长远来看,机器人终究要走出实验室,证明自己在物理世界能够提供生产力,能够大规模落地应用,而不仅仅只是能跳舞、会站台的“玩具”,这才是机器人存在的意义。

而这个问题,并非机器人足够便宜,能翻更多的跟斗就能解决的。

02 商业化等待“奇点”

当然,这并非只有宇树一家在面对的难题。

目前,大部分机器人租赁需求均集中在文娱表演、商场站台、婚庆宴会等场景,这些场景不是没有价值,但终究是锦上添花,而不是雪中送炭。

而在消费者希望机器人能真正帮忙做事的场景,比如进厂打工、进家干活——虽然已有一定进展,但离规模化落地还有距离。

宇树董事长王兴兴曾表示,“让机器人来做家务目前还不太可能实现,像开门、拖地等动作对人形机器人而言非常复杂,预计3-5年,最慢不超过10年能实现。”

对此,业内有个形象的比喻,现在的机器人虽然“小脑”发达,“大脑”还在发育。

“小脑”指的是机器人的运动控制能力,包括行走稳定性、动态平衡等,执行武术、舞蹈等复杂的动作;“大脑”则负责认知、决策与环境理解,让机器人能真正学会“做事”。

以机器人拿一杯水为例,其要先识别物体和重量、判断位置,再决定抓取方式和力度,这不是单靠运控能解决的。

目前来看,包括宇树在内的整个机器人行业,在“大脑”领域都仍处于探索阶段;而在“小脑”领域,宇树已经做到行业顶尖,再加上全栈自研的制造能力,是其能成为行业龙头的原因。

在某种程度上来看,宇树是“偏科”的,但这也是其主动选择的结果。

一方面,从商业化层面考虑,市场对机器人的期待是循序渐进的,“进厂打工”固然是最终目标,但在此之前,机器人企业能否活下去也很重要。

对于早在2016年就成立的宇树而言,在AI技术尚不成熟的环境下,先解决机器人能动起来这一问题,显然是当时更具确定性的路径。

另一方面,“大脑”不是想做就能做好。优必选创始人周剑曾在媒体采访中提到,从“小脑”到“大脑”的发展,不是简单的把别人的AI技术拿过来就能用,要做硬件和软件的耦合适配,不是先定硬件、再补软件,也不是反过来,而是围绕真实场景一起优化。

目前,宇树已经开源了WMA和VLA两种架构的模型,但其在招股书中依然强调:全球具身大模型技术(“大脑”)均处于研发测试阶段,通用机器人的大规模应用进程存在不确定性。

通俗来说,让机器人执行预先设计好的任务,不管是武术跳舞,还是搬运东西,它都能做得不错,但如果跳出程序之外,机器人则还不具备对环境的理解与泛化能力。

因此,当下无论是宇树还是其他机器人企业,它们并不缺商业化落地场景,反而是整个市场都在等待机器人能够落地,但问题是,“奇点”将会发生在什么时候,尚无人知晓。

王兴兴在近日提到,“具身智能的‘GPT时刻’还差一点火候,行业里有些人比较乐观,预估18个月就能实现,我可能稍微悲观一点,觉得至少需要两到3年的时间。”

03 宇树被对手包围

只是,引爆行业“GPT时刻”的,却不一定会是宇树。

在招股书中,宇树提到了机器人行业的竞争情况,既有Figure、Agility这类国内外新兴创业公司,也有特斯拉、小鹏、小米这类跨界企业。但实际上,宇树的竞争对手只会更多。

(图源:宇树科技招股书)

根据全球市场研究机构Omdia发布的《通用具身机器人市场雷达》,2025年全球人形机器人总出货量预计达13318台。

其中,智元以超过5100台的年度出货量,位居全球第一,占据全球39%的市场份额;宇树以4200台的成绩拿下32%的市场份额,紧随其后;第三名优必选则占7%的份额。

需要注意的是,这份报告跟宇树预计2025年出货5500台的结果并不一致,宇树给出的解释是行业统计口径不一样,但由此也可以看出,宇树和智元两大头部选手的竞争非常激烈。

除此以外,目前国内估值超百亿,正在筹备IPO的机器人公司,包括银河通用、智元机器人、星海图、智平方、千寻智能、自变量和星动纪元等,这些企业在细分领域都有各自的优势。

可以说,宇树的竞争对手,不止一种类型的机器人企业。

高性能通用机器人是当前竞争最为激烈的领域,包括国内外创新企业、跨界企业、百亿独角兽企业都齐聚于此,尽管宇树仍有规模和利润优势,但追赶者正在加速缩小差距。

比如宇树最擅长的运控能力,智元、众擎、松延动力等都已秀起了空翻和武术。业内人士指出,“那些专注本体的公司,也许和宇树还有一定距离,但是不会很多了。”

从落地场景来看,优必选的人形机器人已进入富士康、比亚迪、极氪的工厂进行实训,在智能搬运、上下料等任务上,对比单个工人的工作效率有望在2026年提升到60%以上。

而在工业巡检、物流及特定垂直场景,也有不少细分玩家在虎视眈眈。极智嘉作为全球仓储机器人龙头,能针对不同行业打造的PopPick、SkyCube等定制化解决方案;聚焦于商用服务机器人的云迹科技,能通过服务智能体全自主闭环学习系统不断促进AI能力的提升。

在这些真实工作的场景中,机器人到底像不像人,武术好不好并没有那么重要,重要的是它能否无缝适配人类的生产环境与工具,在深入理解垂直行业痛点后,提供完整的解决方案。

因此,那些从一开始就将重心放在“大脑”上的企业,则可能成为最大的变量。

比如银河通用采用一条以合成仿真数据为主、真机采集为辅的虚实结合管线,基于银河星脑的底座能力,打磨出能解决细分领域痛点的应用模型,并在3月拿下25亿元最新融资。

星动纪元联合斯坦福ChelseaFinn团队研发的Ctrl-World世界模型,在今年2月全球世界模型权威测评榜单WorldArena中斩获具身任务全球第一,在近期再获10亿元战略融资。

虽然这些玩家在短期内不一定能威胁宇树的出货量地位,但它们代表的是机器人行业另一种可能——不是靠运动能力取胜,而是靠“智慧”征服场景。

在机器人世界里面,硬件决定软件的能力边界,而软件决定硬件能否被真正用好。宇树自己也清楚,“大脑”才是未来的胜负手。

招股书显示,宇树计划将募集资金中的20.22亿元用于智能机器人模型研发项目,其已开始努力补上短板,但能不能打造出“最强大脑”,宇树则还要跟同行拼速度、比技术。

宇树拿下IPO,将吹响整个机器人行业加速起跑的哨声。

文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。