(图源:图虫)

3月25日,Sora宣布,“我们将告别Sora App”。

这个视频生成模型曾经风头无两,在2024年发布时被寄予成为视频版“ChatGPT”的厚望。

去年12月,迪士尼宣布,公司将向ChatGPT母公司OpenAI投资10亿美元股权,允许Sora使用迪士尼的知识产权创作AI视频内容。用户也将能够在Disney+平台上观看精选的Sora生成视频。

现在,投资还未落定,Sora已经和市场挥手告别。

然而,AI视频生成市场似乎还相当活跃。

X上,Sora前脚宣布下线,马斯克后脚就说,要在视频生成模型Grok image上加大投入。

焦虑的先行者

Sora初代发布并引起关注是在2024年初,这个破圈时间可以说相当靠前。同年的5月字节的即梦正式上线AI视频功能;6月,快手可灵逐步开放用户申请。

进入2025年,视频生成赛道竞争持续升温。

2025年9月,OpenAI独立应用Sora 2 正式发布,同步上线 iOS 独立 App,其中一项新功能允许用户创建自己、朋友及其他人的“客串镜头”。

当时该公司曾表示:“通过Sora 2,我们将直接迈向我们认为可能是视频领域的‘GPT-3.5时刻’。”

据媒体报道,Sora App上线5天内,全球下载量突破100万次,迅速登顶美国、中国等全球主要市场的App Store免费总榜第一名。

但随着时间发展,这份惊艳似乎在逐渐减退。

据媒体报道,Appfigures数据显示,Sora App在去年12月下载量220万次,今年1月降至120万次,环比约下降45%。

下载量减退的同时,APP收入也在下降。

Appfigures数据显示,Sora App用户消费额从去年12月的54万美元跌到今年1月的36.7万美元。

而高昂的成本,才是更致命的问题。

(图源:图虫)

“OpenAI决定放弃Sora的核心原因是算力太贵,难以持续。”深度科技研究院院长张孝荣指出,OpenAI内部曾测算,如果Sora保持免费模式并维持百万级DAU,仅推理成本的年支出就将超过15亿美元——这还没算模型迭代的训练成本。

对于AI市场来说,一定时间内的投入大于产出是一个常态,但是更关键的是,近年,OpenAI在从最早的非盈利机构,转向一家寻求更多增长的公司。

证券时报在一篇报道中提到,去年8月,OpenAI首席财务官Sarah Friar公开表示,将考虑在未来某个时间点上市。同一报道还指出,OpenAI首席执行官山姆·奥特曼也曾表示“确信公司终将走向上市”。也有公开消息称OpenAI将在2026年上市。

业界普遍认为,Sora作为一个产品是否成功,其实并没有一个很确定的答案。主要是OpenAI在探索上“大而全”的策略,叠加Sora的大量消耗,影响到了公司对其他项目的投入。

同在美国,Anthropic选择和OpenAI走一条相反的路。与OpenAI不同的是,Anthropic一门心思都投在AI编程上。其旗舰产品Claude聚焦于文本和代码生成领域,在编程和企业市场快速崛起。

Anthropic披露,自成立以来至今不到三年时间,Anthropic就实现了140亿美元的年化收入。过去三年,这一数字每年都增长超过10倍。

种种原因叠加之下,Sora迎来了告别市场的时刻。

市场仍有空间

Sora退场,对市场意味着什么?

在互联网分析师张书乐看来,Sora的退场并不意味着AI视频生成市场的衰落。“对于市场上的玩家而言,这只是证明,没有谁是不能取代的,只有技术迭代和领先,才能保持存在。”

AI视频生成市场竞争者正在逐渐增多。

事实上,就在Sora宣告退场的同一天,埃隆·马斯克在X上表示:“下一版Grok Imagine的发布将会非常震撼。我们正在加倍投入。”Grok Imagine是xAI的视频生成工具。

如果市场没问题,那么对身在其中的公司来说,发展的关键是什么?

张孝荣看来,AI视频生成项目的当前的核心卡点是落地场景的缺失,进而导致缺乏能规模化付费的真实需求。

张书乐认为,迪士尼和OpenAI并未成功的合作背后,隐藏着一条“IP+AI”的庞大赛道。“在AI漫剧这种形态已经崛起的当下,全行业在IP+AI视频模式的探索不会停止。”他指出。

“国内厂商正在探索通过B端嵌入电商、短剧、广告等场景实现收入,形成正向现金流。”张孝荣指出。

一位在某AI公司工作的业内人士向时代财经透露,在漫剧领域,如果引入AI,单集制作成本甚至可以省去90%;在电商场景,把AI引入到电商页面动静态素材制作后,成本相比原来能降低一半左右。“简言之,不需要精益求精,更看重批量生产、制作速度的场景,都有AI视频应用落地的空间。”

在国内,近期,“你是否在雪山上救过一只狐狸”的话题在网上有不少讨论。这是网友制作的一系列AI视频,这些视频往往以动物报恩开头,但后续反转连连,引发关注。而这些视频背后的工具,是即梦AI等国产视频生成模型。

字节还未上市,但快手、MiniMax等公司的财报中可以观察到国产AI视频生成大模型商业化的进度。

3月25日发布的业绩报告中,快手(01024.HK)给出了相当亮眼的数据:可灵AI四季度营收已达3.4亿元。可灵AI在12月实现单月收入突破2000万美元,年化收入运行率达2.4亿美元。

快手在其年报中提到,可灵AI主要商业化应用于营销、电商、影视、短剧、动画、游戏等专业创意创作场景。业绩报告会上,管理层则提到,可灵AI关注电影和电视制作领域,近期热播剧《太平年》中,可灵AI就参与了虚拟场景和特效制作。

财报电话会上,快手CEO程一笑表示,截至今年1月,可灵AI ARR已超过3亿美元,团队有信心在今年实现可灵AI收入超过100%的同比增长。

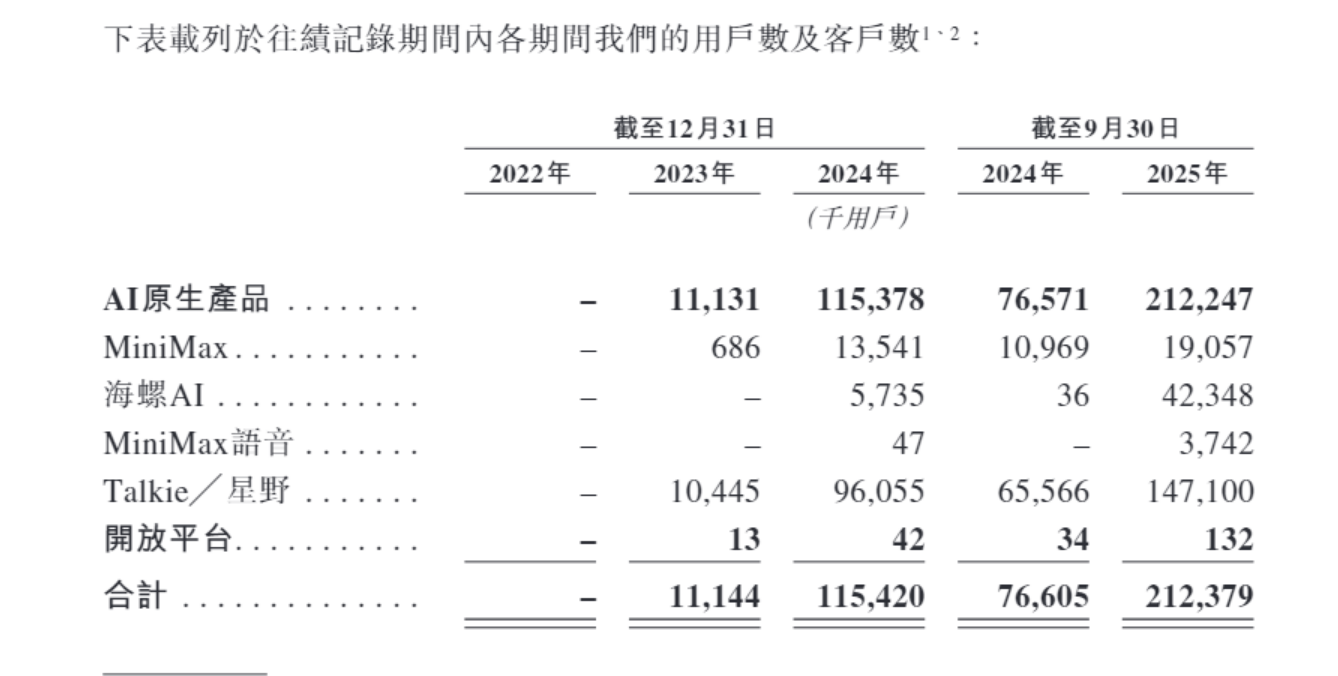

另外MiniMax(00100.HK)的招股书显示,截至2024年第四季度末,海螺AI的用户数及客户数为573.5万,截至2025年第三季度末,海螺AI的用户数及客户数为4234.8万。

(图源:截图自MiniMax招股说明书)

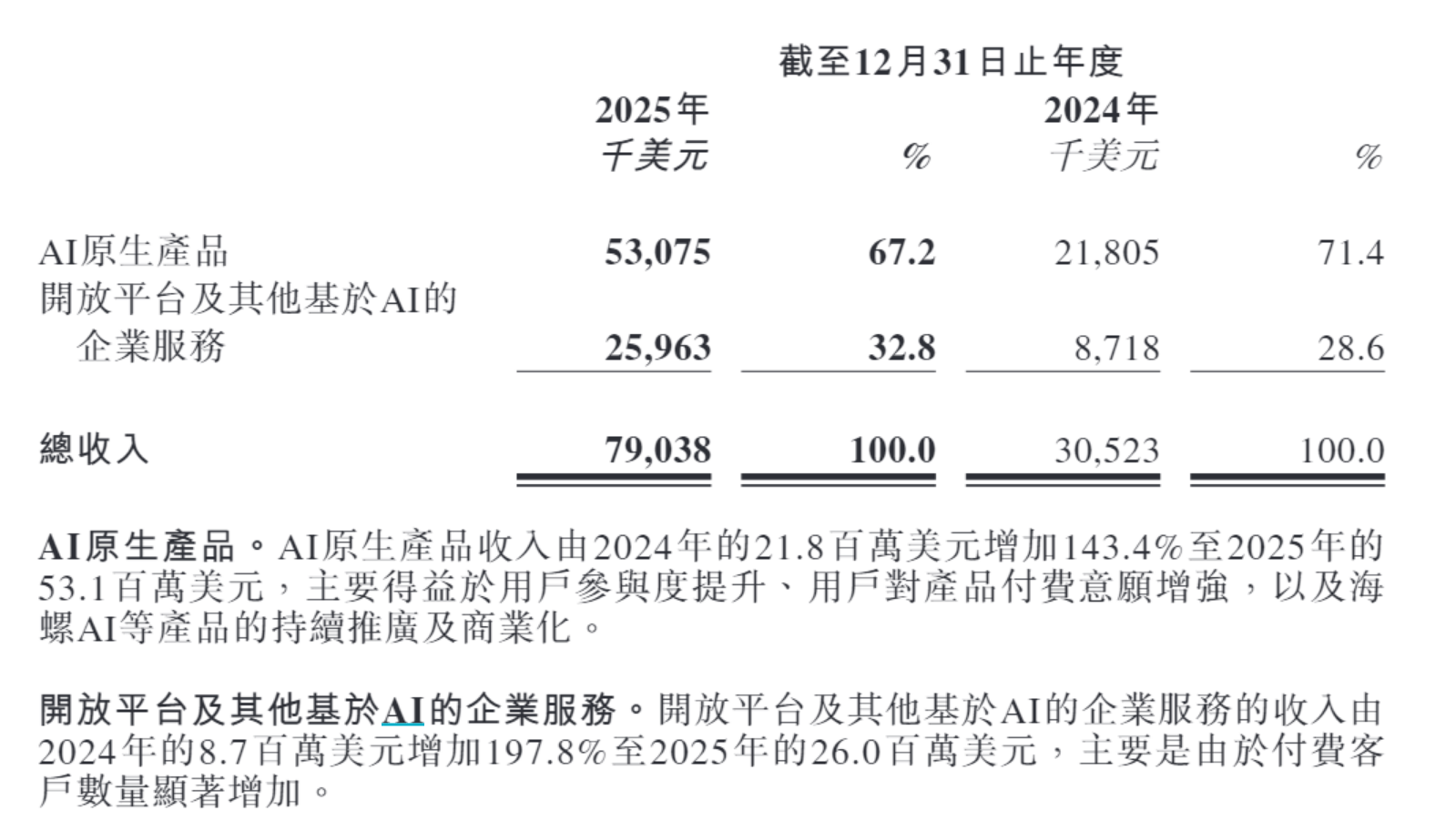

在2025年年报中,MiniMax则提到,2025年AI原生产品收入为5307.5万美元,同比增加143.4%,主要得益于用户参与度提升、用户对产品付费意愿增强,以及海螺AI等产品的持续推广及商业化。

(图源:截图自MiniMax2025年年度业绩公告)

去年12月,导演陆川宣布其创办的猿动力正在与MiniMax海螺AI开展AIGC技术合作,两方将联手开发AI漫剧项目。

当然,AI视频生成市场也并非没有普遍性的难点。

比如版权,据媒体报道,字节的Seedance 2.0也曾被华特迪士尼公司发函,被指控在训练和开发Seedance 2.0 模型时未经许可使用迪士尼作品。目前,Seedance 2.0全球发布处于暂停状态,也暂停真人素材参考、人脸参考、IP形象生成等功能。

又比如成本,快手管理层预计,2026年集团预计2026年集团整体Capex(资本开支)投入将达到约260亿元,做可灵大模型及其他基础大模型的算力投入是原因之一。管理层还提到可灵大模型Capex提升一方面是由于用户量级和收入规模提升带来的推理算力投入;另一方面,快手也在筹备对模型的重要迭代升级。

前述业内人士认为,按重要性排序,AI视频生成应用找到场景、建构生态最为关键,其后则是公司做好相应的基建和版权合规。

只要商业模式跑通,市场足够大的情况下,一定的投入依然可以被接受。

2025年,快手“其他服务”的收入同比大幅增长27.6%至222亿元。据公司,这主要由于公司的电商业务及可灵AI的增长。

招商证券不久前发布的报告预测,AI视频生成市场规模到2030年将达到400亿美元。进一步而言,到2030年,如果AI在制作环节的渗透率达到10%,其对应B端市场规模将达到360亿美元。在C端,随着内容创作者、AI渗透率和付费率的提升,2030年市场规模将达到约40亿美元。

“未来要寻求突破,依然需要投入资源精研算法,如何用最小的算力,获得最佳的效果,让使用者以最低成本获得最好的产品。”张书乐指出。