作者:王聪彬

英伟达在2026 GTC上抛出一整套系统化框架,基于Arm架构的Vera CPU也在核心版图之中。仅仅一周之后,Arm也不再只是站在幕后,直接带着自己的CPU“Arm AGI CPU”正式亮相。

35年来,Arm一直向高通、英伟达等公司授权芯片架构,这套“分工明确”的产业秩序到今天也被打破。

现在的Arm是一家自主设计芯片供应商。Arm首席执行官Rene Haas强调,今天是重要的里程碑,标志着Arm在数据中心和AI平台中角色的进一步扩展。高性能、高能效的Arm AGI CPU将成为全球规模化AI部署的重要算力支点。

Arm首席执行官Rene Haas

从幕后到核心,生成式AI时代的CPU新坐标

用“Everywhere(无处不在)”来形容Arm可以说非常合适,从早期的终端设备,到如今延伸至物理AI、自动驾驶与云基础设施,Arm始终扮演着举足轻重的底层算力角色。

如今进入生成式AI时代,CPU在数据中心工作负载中变得日益重要,有望在快速扩张的AI推理、Agent市场中占据更大份额。

据美国银行预测,服务器CPU市场规模可能增长一倍以上,到2030财年,服务器CPU总体可寻址市场将从2025财年的仅270亿美元增长至约600亿美元,复合年增长率达17%。

过去几年,Arm一直在调整战略,Rene Haas看到了市场对于芯片的需求变得更加复杂,从IP到计算子系统(CSS,Compute Subsystems)就是Arm在应对市场变化上产生的进化。

随着AI基础设施在全球范围内加速扩张,现在基于Arm Neoverse构建的产品已经成为云服务及AI平台的重要底座,包括Amazon Graviton、GoogleAxion、Microsoft Azure Cobalt以及NVIDIA Vera等。

当生成式AI成为新的变量,Arm还要继续进化。

在Rene Haas看来,电力是十分宝贵的资源,将更多CPU塞进一个已经被加速器和承担核心工作的CPU塞得满满当当的数据中心是一个挑战。Arm正试图将CPU核心数量增加到四倍。

Arm推出了面向智算中心的Arm AGI CPU,应对不断增长的Agentic AI工作负载需求,将自身能力推向定义下一代计算平台的位置。

性能、能效与扩展性,智算中心的新革命

Agent的崛起,尤其是最近的OpenClaw爆发,让数据中心对算力的需求出现明显的拐点。Arm AGI CPU不仅在核心数量上实现突破,更在性能、扩展性和能效上进行了系统优化。

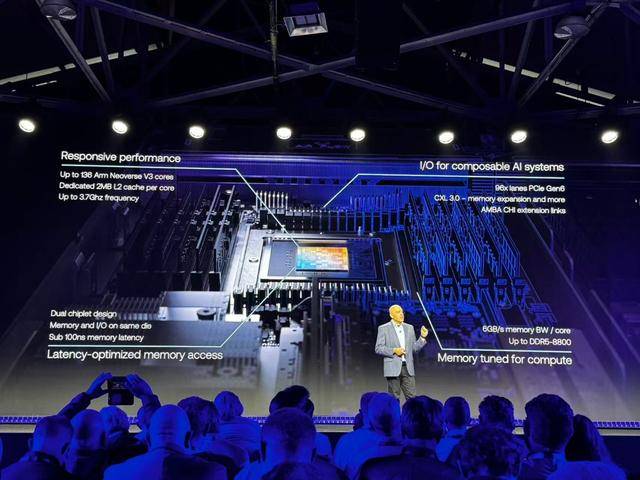

单颗Arm AGI CPU可集成多达136个Neoverse V3核心,无论是单核计算,还是系统级芯片、刀片服务器乃至整机机架,都能提供稳定的计算能力。而且每个核心拥有6GB/s内存带宽,访问延迟低于100 ns,为大模型训练和多线程AI任务提供稳定、高效的算力支撑。

Arm AGI CPU采用300瓦TDP设计,每个线程独立对应核心,确保在持续高负载下性能可预测,避免因降频或线程闲置带来的效率损耗。所以无论单机部署还是大规模机架扩展,都能维持一致的算力输出。

Arm AGI CPU支持高密度1U服务器风冷方案,使单机架可容纳多达8160个计算核心。同时Arm还与Supermicro合作推出200千瓦液冷设计方案,可容纳336颗Arm AGI CPU,提供超过45000个核心,为未来智算中心承载大规模Agent提供了可持续的硬件基础。

根据预测,Arm AGI CPU在单机架部署下的算力可达到x86平台的两倍以上,同时在每吉瓦AI数据中心算力的资本支出(CAPEX)方面,预计可节约100亿美元。

Arm不仅解决了算力密度与能效的矛盾,也为AI基础设施的下一阶段发展描绘了一张Arm蓝图。

当客户也是伙伴,Agent时代的生态新逻辑

可以说真正令Arm脱颖而出的是“生态系统中的生态系统”,这正是伙伴关系真正发挥作用的地方。

从前是这样,到了自主设计芯片阶段也是如此。

作为Arm AGI CPU的早期合作伙伴与客户,Meta参与了联合开发。消息发布后,其盘后股价出现4%的涨幅。Rene Haas预计,Arm的芯片业务将在未来五年内达到约150亿美元的年销售额,而Meta将成为Arm AGI CPU的首个主要客户。

随着Arm AGI CPU投入应用,其产业生态也在加速形成。除Meta外,Arm正与多家技术和云服务企业开展合作,包括Cerebras、Cloudflare、F5科技、OpenAI、Positron、Rebellions、SAP以及SK电讯等。

为了推动产品的规模化落地,Arm还与永擎电子、联想、广达电脑、Supermicro等OEM和ODM厂商展开协作。早期系统已投入使用,更广泛的商用部署预计将在今年下半年逐步展开,为智算中心提供可持续的硬件基础。

目前超过50家在云服务、芯片、内存、网络、软件和系统设计与制造等领域的企业都在推进相关合作。

当然很多人也会有疑问,现在客户变成了竞争对手。Rene Haas的回答是,芯片市场仍有很大的潜在空间,可以为不同类型的玩家提供支持和解决方案。