文 | 锦缎

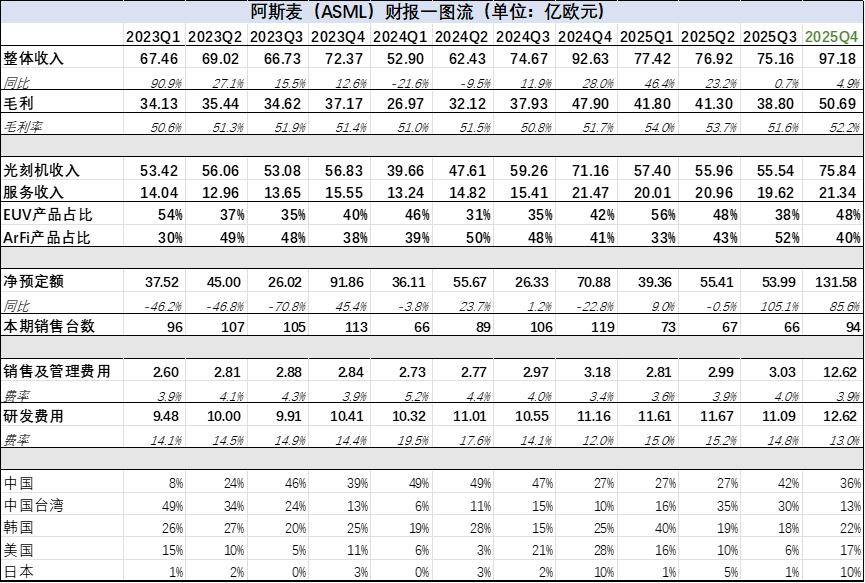

北京时间1月28日中午,ASML(阿斯麦))披露了第四季度财报,营业收入录得97.18亿欧元,处于三季度指引的高位,略高于大摩预期。毛利录得50.69亿欧元,对应毛利率达到了52.2%,也高于大摩预期。

图:ASML财报汇总,来源:企业财报,锦缎整理

整体来看,ASML四季度财报表现相当夸张: 其本身产品相对单一,很难出现单季度营收大幅超预期的情况,但最关键的是新订单额却录得了远超预期的表现。

此前大摩在财报前瞻中,计算了台积电、三星、海力士、美光等主流下游客户的资本开支增幅,给出了相对“激进”的新订单预测,预计四季度新订单额在72.7亿欧左右。

但显然下游客户,乃至整个AI行业的Infra预期要狂热的多,四季度ASML的新订单额达到了恐怖的131.58亿欧,不仅连续两个季度同比接近翻倍,更是比大摩的“乐观”预期还要高出80%。

相对应的,有了扎实的订单额支撑,ASML管理层对新一年的指引进行上调,预计2026Q1的营收在82-89亿欧左右,2026全年能达到340-390亿的区间,指引区间中位数也要略高于大摩的预期,同时毛利指引也维持在了51%-53%的相对高位。

总结来看:

·AI基建展示了较强的确定性,ASML营收增速预期拉满,结合新订单量,至少在2027年不会出现明显的下滑。

·存储芯片依然有不小的缺口,新订单占比已经超过了逻辑芯片,并且有持续增长的趋势。先进制程产品增速迅猛,成熟制程同样回暖,芯片行业整体的成本可能还会提升。

·ASML中短期内会经历甜蜜期,但长期来看,需要警惕AI行业整体成本沉降的可能。

详细财报分析如下:

1.营收净利均创新高,AI基建的确定性逐渐增强。

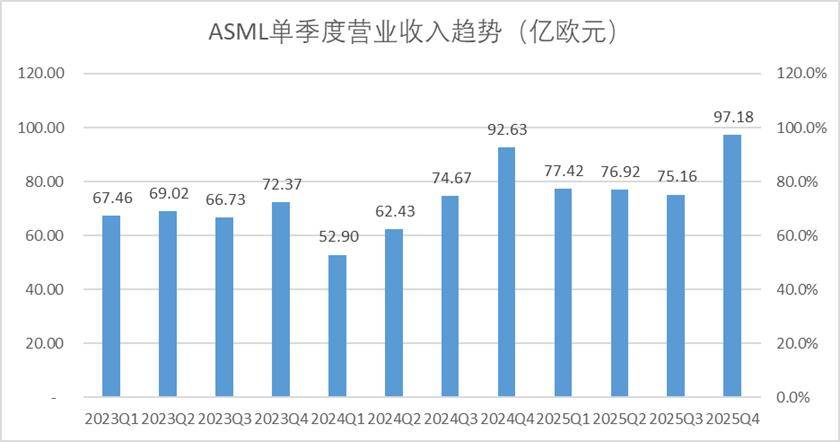

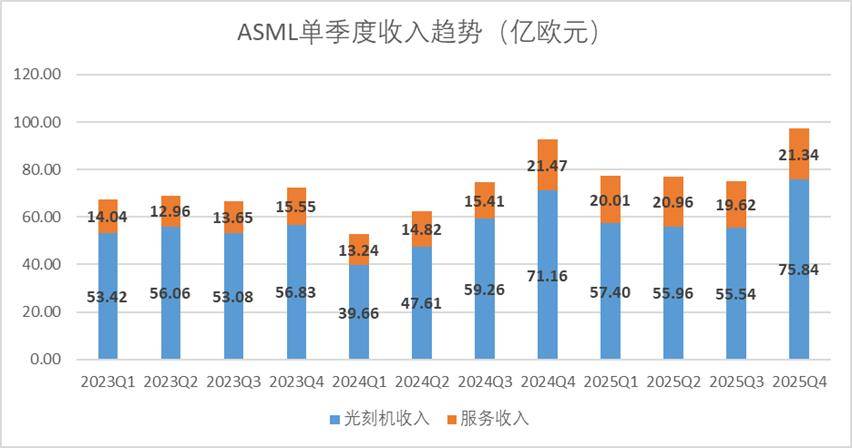

ASML的营收相对透明,第四季度整体的营收 97.18 亿欧元,在高基数下同比增长 4.9% 。

图:ASML单季度营收趋势,来源:企业财报,锦缎研究院整理

收入指引层面,管理层给出了相对乐观的指引,2026年Q1的指引区间82-89亿欧,以中位数测算,预计2026年第一季度ASML的营收增速能达到11%左右。

管理层对于2026年明显充满信心,全年给出的指引落在了340-390亿区间,以中位数来测算,预计2026年全年阿斯麦的营收增速能够达到12%,未来1-2年内,单季度维持双位数增长可能是常态。

ASML首席执行官 Christophe Fouquet 明确表示,阿斯麦 的客户,近一段时间来对中期市场形势的评估明显转向积极,对 AI 相关需求可持续性给予了更强的预期。

那么相对应的,对于ASML而言,维持高资本开支,扩产,配合下游客户的基建需求,自然而然会取得更高的利润回报,四季度的优异表现可能仅仅是个开始。

2.新订单量大超预期,存储芯片已成为主流资本开支方向

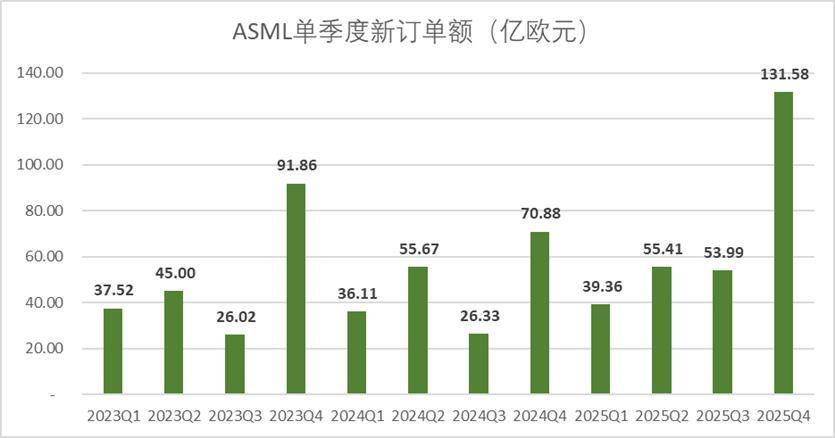

四季度ASML的新订单额达到了恐怖的132亿欧元,远高于市场预期73亿欧。此前大摩的调研报告中,分别统计了ASML主流客户资本开支的指引:无论是三星、海力士、台积电等等主流厂商新一年资本开支预期增速都达到了20%以上。

图:ASML单季度新订单额趋势,来源:企业财报,锦缎研究院整理

显然实际情况更加夸张,对于生产设备的基建投资,已经到了疯狂抢产能的程度。 新订单结构中,四季度新订单,End-use(最终用途)中逻辑类占比从53%降至44%,而存储类从47%,提升至56%,要知道这还是在存储芯片本身就高速增长的情况下。

并且EUV的订单增速明显更高,也就说HBM4这类刚需EUV产能的产品,实际的市场需求还未被完全释放。预计本轮存储周期,很可能还未见顶,或者说还会维持相当长一段时间的高位,至少到2027年前不会出现明显转向。

HBM的技术壁垒(需EUV 多次曝光工艺)决定了其设备需求的刚性,即使未来存储行业出现周期性波动,HBM 扩产仍将是 ASML 订单的 “压舱石”。

图:ASML新订单用途结构趋势,来源:企业财报,锦缎研究院整理

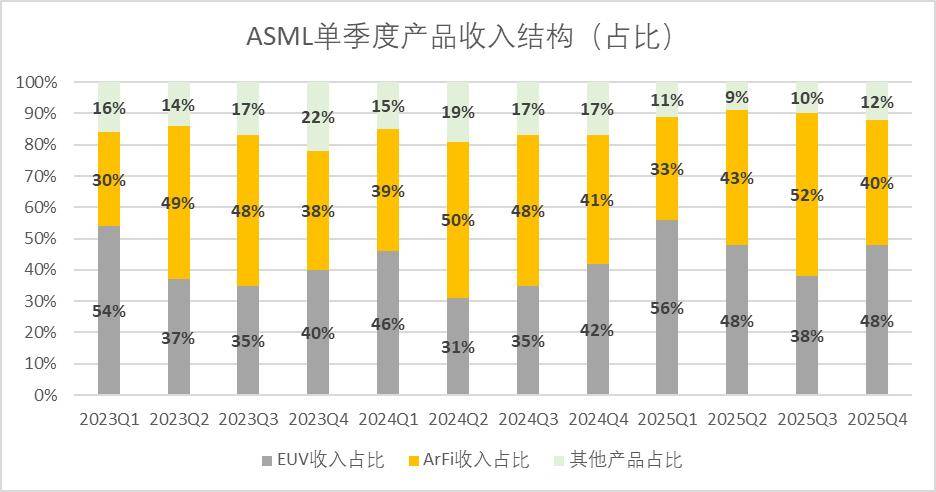

从ASML单季度的收入机构来看,EUV的产能几乎被完全释放,四季度虽然EUV的收入占比重新回到48%的高位区间,但是从销售数量来看,ArFi销量并没有下滑,主要的驱动力还是EUV交货、确认收入提速,从产品层面来看,无论是先进制程(EUV ArFi产品),还是成熟制程(KrF产品)都有不错的增量。

图:ASML单季度产品收入结构趋势,来源:企业财报,锦缎研究院整理

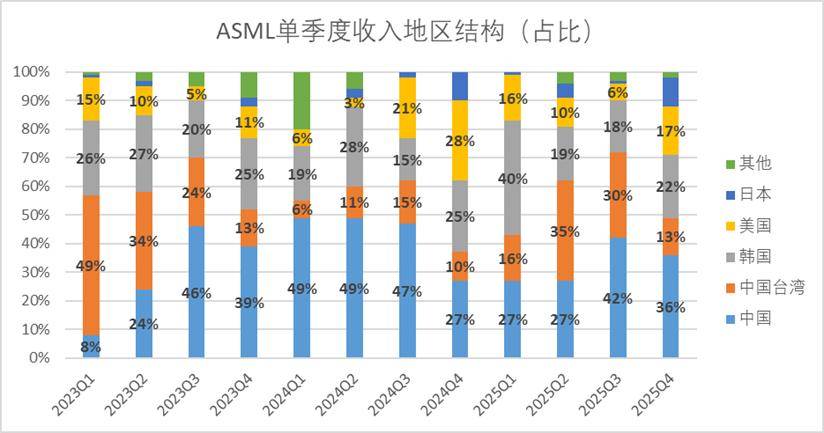

四季度还有一个明显的趋势,就是美国本土的半导体制造资本开支在逐渐落地,从ASML财报收入侧来看,美国地区收入从6%环比提升至17%,当然中国依然是第一大客户,只不过收入占比从42%下滑至36%。

图:ASML单季度收入地区结构,来源:企业财报,锦缎研究院整理

ASML 2026开年以来,已经累计上涨了36%,四季度财报一出,股价夜盘大涨10%,不到一个月的时间内,PE-TTM从40倍飙升至60倍,但是从订单数量来看,这部分估值溢价估计会被很快消化。

3.费率持续摊薄,利润率明显提升。

除了新订单外,另一个抬升ASML财报预期的是利润指标,四季度来看,无论是毛利率还是净利率,ASML的实际表现都明显优于分析师预期。

毛利层面,2025年Q4平均毛利率达到了52.2%,比大摩分析师预期高了40个基点,同比高了50个基点,小幅增长,因为产业特性,虽然新订单需求持续激增,但并不会在短期内直接反映在毛利率上。

图:ASML单季度毛利及毛利率趋势,来源:企业财报,锦缎研究院整理

四季度ASML的销售及管理费用、研发费用分别录得3.8亿欧及12.6亿欧,同比分别增长18%及13%,增幅并不小。

但是如果结合收入来看,其实整体的费率明显摊薄,今年四季度ASML的销售管理费率为3.9%;研发费率为13%,同比增长都不到100个基点,环比更是分别下降了17、177个基点。

因此,ASML的实际净利率是提升的,单季度净利润率达到了29.2%,环比增长了95个基点,同比增长了15个基点,维持在了30%左右的高位。

图:ASML单季度费用及费率情况,来源:企业财报,锦缎研究院整理

4.不只是EUV,芯片全产业链都在涨价

本季度ASML收入结构中,光刻机收入达到了75.84亿欧元,服务类收入达到了21.34亿欧元,分别占总收入的比重为78%及22%,明显产品类收入大幅度放量,而服务类收入保持在了稳定高位。

图:ASML单季度分业务收入趋势,来源:企业财报,锦缎研究院整理

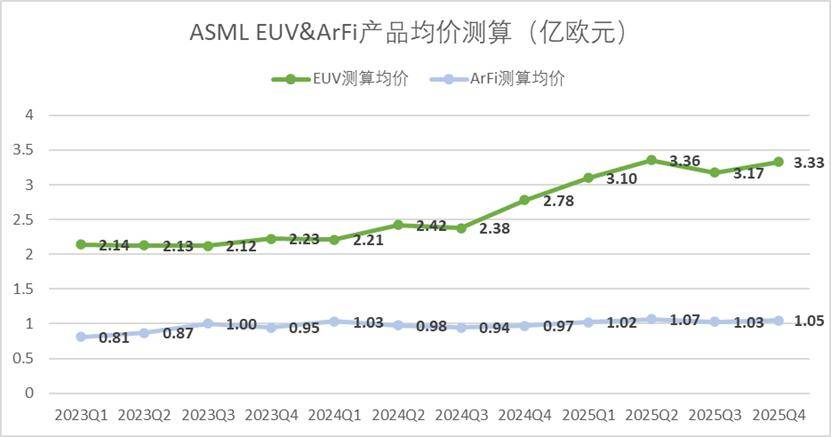

从产品结构来看,ArFi产品出货37台,ArFi出货量维持在了历史高位,单季度40台可能是现阶段产能极限。而EUV四季度确认收入的数量达到了14台,与去年同期持平。

如果以收入结构回推估算,四季度单台EUV均价(含服务)约为3.33亿欧元,环比增长了5%左右,ArFi产品单台均价同样增长了2.1%左右,EUV及ArFi产品均价接近历史最高位。

图:ASML EUV及ArFi产品均价推算,来源:企业财报数据,锦缎研究院测算

毕竟从四季度的销售来看,并不是只EUV表现优异。ArFi产品2025年的出货量甚至高于2024年,并且四季度成熟制程产品也出现了回暖提升,以KrF为例,四季度出货量达到了29台,而三季度仅有11台。

今年一月以来,国产成熟支撑的半导体厂商,也开始涨价,中微半导、国科微在本周陆续发布了涨价函。ASML财报也印证了这一点,虽然EUV增速迅猛,但是四季度新订单占比中,EUV从66%下降至55%,说明其他产线产品也是供不应求的状态。

而需求量更高的EUV,单台突破3.5亿欧的售价似乎并不是什么难事。

5. 中短期无忧,但需警惕潜在的成本沉降逻辑

总结而言,单从ASML的四季度报来看,中短期内没有任何槽点,无论是增速、费控、还是订单量,亦或是EUV的不可替代性。

但是目前ASML的估值很可能达到60x,甚至更高,那么就不得不去考虑其长期价值。昨日上午,OPEN AI创始人奥特曼在旧金山和开发者对话中,着重谈及了AI成本问题:他认为到2027年,大模型的成本会显著下降。

其实很好理解,如果Infra的成本过高,肯定不利于技术普及,而目前单一大模型的scale up并没有突破性成果,Infra更强的企业,也没有造出明显领先同行的产品,经济效益在明显下滑。

反倒是那些致力于算法调优,精细化运营的大模型厂商,取得了不俗的成绩,比如单位成本更低的Deepseek。而奥特曼明确表示,未来大模型的发展方向是“补齐短板”,比如目前相对较弱的写作能力。

那么如果终端厂商,不再痴迷于Infra,而是聚焦于算法的比拼,那么对于最上游的ASML来说,可能并不是一个好消息。但这似乎又不可避免,因为历史上所有技术的迭代发展,都会经历成本沉降的过程。

高光之下亦需冷静审视。随着估值攀升至历史高位,市场已提前反映了诸多乐观预期。长期来看,半导体行业周期波动、技术路线变迁、以及下游AI应用从“硬投入”转向“软优化”,均可能在未来逐渐影响设备需求的强度和持续性。

投资者在拥抱增长的同时,或许也需要保持一份清醒。